Arnaldo Curvello (Valor, 06/12/19) avalia: “após a última queda da taxa Selic, atingindo a nova mínima a 5% ao ano, o mercado financeiro teve mais um indicativo de ter de conviver com uma realidade diferente da acostumada. Com o fim dos juros reais exorbitantes, os investidores terão de abandonar o porto seguro da renda fixa com liquidez e buscar alternativas diferentes para ter retorno real sobre seu patrimônio.

Muitos anos de juros elevados deixaram o investidor acomodado em relação a seus investimentos é cerca de 70% da população guardar sua reserva financeira em uma conta poupança, 17% deixam na conta corrente e outros 17% guardam em casa. Esses são os números revelados por uma pesquisa da CVM. Apenas 12% aplicam sua reserva em Fundos de Investimento e outros 12% na Previdência Privada. Só as castas de natureza ocupacional têm renda e Educação Financeira para isso: são cerca de 12,5 milhões de pessoas formadas em Ensino Superior.

Se separarmos o total dos investidores por renda, o perfil de risco não se altera muito. As principais diferenças são:

- a migração da poupança para outros ativos de renda fixa,

- a percepção mais rápida da mudança de cenário e

- a simpatia por fundos multimercados.

No segmento Private Banking, os multimercados ocupam o segundo lugar no portfólio, logo após a renda fixa.

Quando olhamos o comportamento dos investidores de alta renda em um mercado mais maduro, como o dos Estados Unidos, acostumado a juros baixos, percebemos:

- a renda variável já estar bastante consolidada, com 55% de participação, e

- o crédito privado recebe uma parcela relevante dos investimentos (bônus), com 21%.

Considerando esse novo contexto econômico no país, não há dúvida de, em um cenário de juros baixos, o investidor ter de rever seus conceitos e alterar o perfil de seus investimentos. Contudo, neste momento, este mesmo investidor pode cometer um erro grave: investir em ativos com risco muito acima da sua aversão à perda.

A classe de ativo com a maior assimetria de riscos é o crédito privado. Fazendo uma análise mais profunda e aproveitando o momento de mercado com juros reais líquidos (CDI menos inflação menos impostos) próximos de zero, seria uma carteira pulverizada de crédito privado a alternativa menos arriscada para uma migração da parcela dos investimentos antes concentrados em renda fixa?

Os mercadores-financistas vendem a resposta positiva: sim.

Uma análise detalhada de uma carteira pulverizada de ativos de crédito privado tem várias camadas de proteção. Individualmente, os ativos de crédito nos quais investimos têm sempre uma estrutura robusta de garantias, sempre com excedente em relação ao valor emprestado.

Os ativos de crédito têm diferentes camadas de proteção. As garantias compõem a primeira camada. Estas garantias podem ser ativos reais como imóveis ou recebíveis que passam a transitar em conta garantida.

Além disso, os fundos de direito creditório (FIDC) e os Certificados de Recebíveis Imobiliários (CRIs) podem ter uma estrutura de diferentes cotas, onde o originador do crédito assume mais riscos em uma cota subordinada e protege os demais cotistas.

A segunda camada de proteção surge da grande pulverização de ativos componentes da carteira. Uma carteira sempre terá um número grande de ativos em sua composição.

A terceira e mais importante camada de proteção acontece quando analisamos a carteira de cada um desses fundos individualmente, uma vez que cada um dos fundos também tem preocupações em não concentrar seus ativos em apenas uma estratégia.

Além da pulverização em estratégias, é fundamental uma gestão também se preocupar em não concentrar os recursos em um setor específico da economia, mesmo sendo em ativos e estratégias diferentes.

Essas três camadas de proteção atuam como importantes mitigadores de risco. Com juros mais parecidos com os do resto do mundo, é natural os portfólios de investimentos também ficarem mais parecidos com o observado no resto do mundo.

No Brasil, pelo menos por enquanto, ainda temos a assimetria de risco no mundo do crédito privado. Uma carteira pulverizada pode ser a alternativa menos arriscada para se assumir protagonismo maior no portfólio dos investidores.”

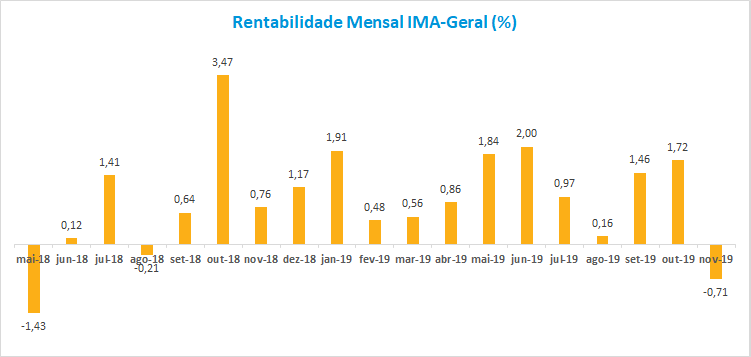

O IMA (Índice de Mercado ANBIMA) é uma família de índices de renda fixa que representam a dívida pública por meio dos preços a mercado de uma carteira de títulos públicos federais.

Os subíndices do IMA são determinados pelos indexadores aos quais os títulos são atrelados:

- IRF-M (prefixados)

- IMA-B (indexados pelo IPCA)

- IMA-C (indexados pelo IGP-M)

- IMA-S (pós-fixados pela taxa Selic)

Além disso, são divulgados diariamente:

- IMA-Geral ex-C

- Carteira que exclui títulos indexados ao IGP-M (NTN-C), por conta da não emissão de novos títulos e baixa liquidez observada no segmento

- IRF-M 1 e IRF-M 1+; IMA-B 5 e IMA-B 5+

- Segmentações dos subíndices IRF-M e IMA-B segundo o prazo de seus componentes, de forma a atender aos diferentes perfis de maturidade

A carteira teórica do IMA-Geral é composta por todos os títulos elegíveis, representando a evolução do mercado como um todo

Após reversão nas expectativas em relação ao ciclo de corte de juros de médio e longo prazo no Brasil, em novembro de 2019 todos os subíndices componentes a família IMA tiveram o pior resultado mensal desde a greve dos caminhoneiros em 2018. O IMA-Geral apresentou rentabilidade negativa de 0,71%.

No mês, o índice que reflete os títulos indexados ao IPCA – IMA-B – encerrou o mês com perda de 2,45%. O IMA-B5+, subíndice de maior duration, foi o mais impactado, com queda de 4,07%, devolvendo quase metade do ganho registrado apurado no segundo semestre, até outubro, deste ano. Este, entretanto, mantém a melhor performance em 2019, com variação de 27,06%. Já o IMA-B5 encerrou o mês com perda de 0,28%.

O IRF-M é o índice representativo dos pré-fixados. Apresentou variação negativa de 0,46%. O subíndice composto por títulos com vencimento acima de um ano – IRF-M1+ – caiu 0,83%. Por sua vez, o IRF-M1, que reflete os títulos com vencimento inferior a um ano, valorizou 0,33%; foi o único, entre os indexados e pré-fixados, que proporcionou rentabilidade positiva no mês.

O IMA-S, subíndice mais conservador, segue os títulos públicos pós-fixados, avançou +0,38%.

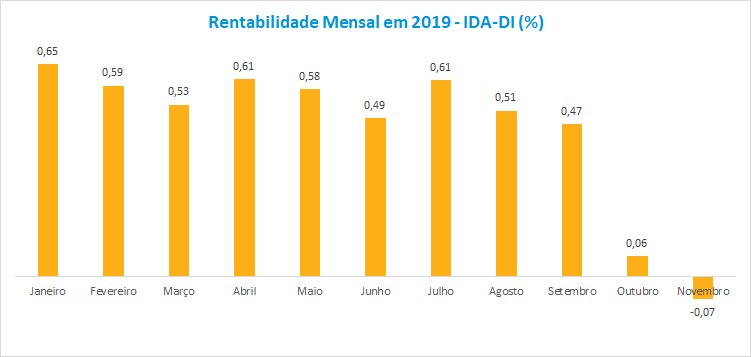

O IDA (Índice de Debêntures ANBIMA) é uma família de índices que representam a evolução de uma carteira de debêntures a preços de mercado e serve como parâmetro para o segmento.

O IDA é dividido em dois subíndices, de acordo com os indexadores dos títulos:

- IDA-DI

- IDA-IPCA

Além disso, são divulgados diariamente:

- IDA Geral

- IDA IPCA Infraestrutura (considera as debêntures indexadas ao IPCA e destinadas à projetos de infraestrutura, conforme art. 2º da Lei 12.431)

- IDA IPCA ex-Infraestrutura (considera as demais debêntures indexadas ao IPCA)

Em novembro de 2019, o IDA-DI recuou -0,07%. É a primeira vez que o subíndice teve resultado negativo desde sua criação, em 2009. Isso transparece a reversão das expectativas em relação aos juros conjugada com o aumento da oferta desses títulos no mercado secundário. Outros subíndices do IDA também tiveram desempenho negativo, o mais significativo foi o IDA-IPCA Infraestrutura, com recuo de 2,07%. Na sequência, está o IDA-IPCA, com queda de 1,58%. O IDA-Geral caiu 0,65%.

Marcelo D Agosto (Valor, 04/12/2019) contrapõe-se fatos à aquela mitificação do outro analista de mercado, cujo artigo foi reproduzido acima.

O mercado secundário de títulos de dívida corporativa, também conhecido como crédito privado, passou por ajustes no mês de novembro de 2019. As taxas dos papéis subiram, o valor de mercado dos ativos caiu e isso acabou afetando a rentabilidade de diversos fundos de investimento.

Para entender o contexto dos acontecimentos, considere as duas maneiras de uma empresa conseguir recursos para financiar suas atividades — capital e dívida:

- a primeira é captar recursos com os acionistas;

- a segunda é recorrer a empréstimos.

No primeiro caso, a remuneração do investidor está vinculada aos dividendos recebidos e à valorização das ações. No segundo, o ganho é dado pelos juros embolsados, mas com algumas particularidades.

O ganho esperado com o recebimento de dividendos e da valorização das ações de uma companhia é muito mais incerto se comparado ao fluxo de caixa proporcionado por um título de crédito. Isso assumindo a empresa ter condições de honrar o pagamento dos financiamentos.

Portanto, ao avaliar a atratividade da aplicação em ações, o investidor acaba dando peso maior às perspectivas futuras de lucratividade da empresa. E para analisar a conveniência de investir em um título de crédito, a ênfase é no cálculo do valor do fluxo de caixa a ser recebido ao longo do tempo, descontado pela taxa de juros dos títulos públicos com prazo equivalente.

Essa diferença entre a remuneração esperada dos títulos privados e a dos públicos é conhecida como spread, no jargão de mercado. E pode variar conforme as condições de mercado.

Existem duas razões conceituais para o spread oscilar.

- A primeira é se aumentar o risco de a companhia não honrar suas obrigações.

- A segunda é em função da oferta e demanda por títulos de crédito no mercado.

Os dois motivos influenciam o valor de mercado dos papéis. Considere o caso das debêntures emitidas pela concessionária Rodovias do Tietê, título conhecido como RDVT11. Como a companhia teve dificuldades financeiras e entrou na Justiça com um pedido de recuperação judicial, o valor de mercado das debêntures foi calculado em zero. Significa a incerteza sobre a capacidade de a empresa honrar seus compromissos ser total.

Mas ajustes no valor dos títulos de crédito também podem ocorrer quando há um aumento brusco da demanda. No começo deste ano, por exemplo, houve uma forte captação dos fundos da categoria crédito privado.

Devido à perspectiva de queda dos juros e da possibilidade de as aplicações atreladas aos títulos públicos mais conservadores passassem a render menos face à inflação, muitos investidores acabaram direcionando os recursos para outras modalidades. Um dos destinos foram os fundos de crédito privado. Estes registraram forte aumento da captação.

Com os recursos disponíveis, os gestores cumpriram seus mandatos e passaram a comprar os títulos disponíveis no mercado. Esse aumento da procura gerou aumento das cotações dos papéis, refletindo positivamente na rentabilidade dos fundos.

O inverso aconteceu agora em novembro. Os saques ocasionaram uma pressão para vender os ativos. Isso afetou a rentabilidade dos fundos. O movimento foi detectado pelo indicador IDA-DI, calculado pela Anbima, a associação das instituições financeiras.

O IDA-DI representa uma carteira de debêntures emitidas por cerca de 200 companhias e com taxas atreladas ao CDI. Pela primeira vez na história o indicador fechou um mês no território negativo, caindo -0,07%.

O índice reúne emissões com vários prazos de vencimento. Aproximadamente 25% tem resgate em até um ano e meio. As demais vencem em até sete anos.

A rentabilidade média das debêntures com prazo de vencimento mais curto foi positiva em novembro, de 0,35%. Já o retorno médio dos títulos com vencimento mais longo foi de -0,10%. Esse grupo afetou o resultado global do indicador.

Em um contexto de recuperação da atividade econômica, a aplicação em debêntures e demais títulos corporativos é atrativa. Os fundos de crédito privado têm a desvantagem do custo da taxa de administração, mas oferecem uma gestão profissional para a seleção dos ativos.

Como em qualquer investimento, o importante é manter um horizonte de longo prazo e tentar escolher as alternativas com perspectiva de desempenho mais sólidas.

Esta é a fácil sabedoria ex-post dos analistas de mercado…

Relações entre Preços de Mercado de Títulos Prefixados e Taxas de Juros publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário