Todos sabem: o maior problema brasileiro no presente não é a reforma da Previdência Social. Este será um grande problema no futuro. O maior desafio atual é a retomada do crescimento da renda e do emprego. Mas a respeito disso o governo do capitão-miliciano não toma nenhuma providência. É obsessivo com a previdência – e “o PT”.

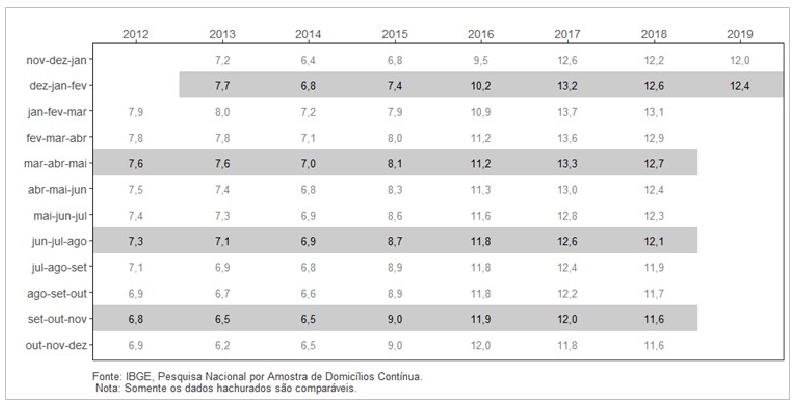

Todos sabem: a taxa de desocupação (12,4%) no trimestre móvel encerrado em fevereiro de 2019 representa uma enorme população desocupada (13,1 milhões). Em média, 1/5 das famílias brasileiras têm problema com desemprego de um de seus três membros, provavelmente, a do chefe de família.

Todos sabem: a idade média da população e a estagnação econômica do país dificultam a recolocação profissional. O tempo passa e cada vez mais o desempregado vê também amigos, vizinhos ou parentes sem emprego. Bate o desespero. É um melodrama social.

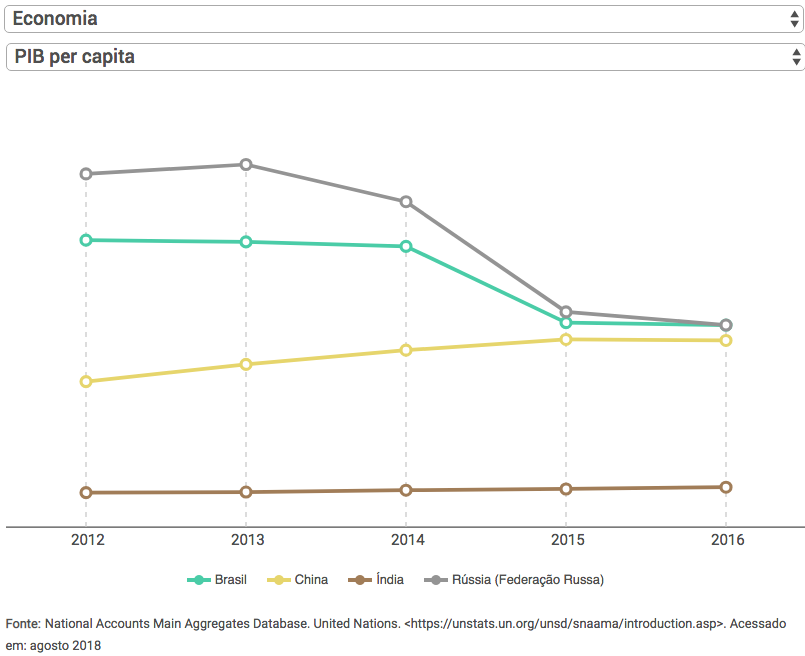

Todos sabem: o gasto público deve substituir o gasto privado quando as expectativas empresariais estão pessimistas, mesmo incorrendo em maior déficit e endividamento público. A retomada do crescimento do PIB, puxado pelo investimento estatal, reverte essas expectativas e, mais adiante, eleva a arrecadação fiscal e as folhas de pagamento, aumentando também as contribuições previdenciárias.

Todos sabem: fazer ajuste fiscal com base em corte de gastos públicos e corte de salários é um equívoco. Em visão imediata, corta custos, mas ao mesmo tempo corta a demanda agregada. Este sofisma da composição revela mais uma vez: “o que é bom para as partes nem sempre é positivo para o todo”. A lógica individual não é a mesma do coletivo.

Todos sabem: os sociólogos acreditam no determinismo social dos indivíduos, onde os fenômenos supra orgânicos são entendidos como tendo origem social. Em contraste, o individualismo metodológico de economistas ortodoxos adota o “dogmatismo psicológico”. Ideologicamente, os neoliberais individualistas exorcizam “o espectro das concepções coletivas”. Relacionam essas ao “marxismo cultural globalista”.

Todos sabem: de um lado, está quem vê os fenômenos sociais como resultantes da ação humana. De outro lado, está quem possui uma visão holística e enxerga os sistemas sociais como “totalidades”. Seus comportamentos, em grande escala, são regidos por leis macro essencialmente sociológicas. Em sentido contrário, isto é, “causação de cima para baixo”, os comportamentos individuais deveriam, de acordo com o holismo, ser explicado pelo menos em parte em termos de instituições reguladoras das interações.

Todos lo saben: é mais um filme com roteiro e direção brilhantes do cineasta iraniano Asghar Farhadi. Premiado duas vezes com o Oscar de Melhor Filme Estrangeiro com “A Separação” (2012) e “O Apartamento” (2017), além de ter dirigido o notável “Procurando Elly” (2009), Farhadi dirigiu o filme de abertura do Festival de Cannes em 2018: “Todos lo saben”. Tem no elenco atores formidáveis como o casal espanhol Penélope Cruz e Javier Bardem, além de Ricardo Darín, astro argentino.

Todos sabem: os críticos de cinema abusam de lugares comuns (tipo: “reduz seus atores a situações caricatas” ou “arranca risadas de desdém em momentos de soluços de dor”), em frases de efeito (“espertas”), mas principalmente do apelo à popularidade. A “prova social” é o fato de a maioria do público da rede social acreditar em alguma falsa impressão ser apresentado como uma prova de ela ser verdadeira. Por isso, devemos evitar o argumento da autoridade: em relação às opiniões de especialistas, somos muito menos cautelosos se comparados às outras opiniões, inclusive a nossa.

Todos sabem: valores são a alma do contador de estórias. Um bom roteiro é a arte de expressar ao mundo uma percepção dos valores. Cineastas norte-americanos tendem a ser otimistas em relação à capacidade de mudança da vida, especialmente, para melhor. Confiam em roteiro com causalidade, final fechado, tempo linear, conflito externo, protagonista único, realidade consistente, protagonista ativo, e com finais positivos.

Todos sabem: cineastas não-hollywoodianos (europeus, iranianos, latino-americanos, etc.) tendem a ser pessimistas em relação à mudança por ela trazer sofrimento. Criam roteiros com final aberto, conflito interno, muitos protagonistas (inclusive protagonistas passivos), coincidência, tempo não-linear, realidades inconsistentes. São extremos ao encerrarem as cenas finais com finais abertos sem soluções explícitas para os valores negativos. Respeitam a inteligência de cada expectador e o provoca a pensar. Nem todos, talvez a maioria dos críticos, gosta e aprova isso. Preferem uma estória conta tintim por tintim a la americana.

Todos sabem: tudo na tela é fruto da imaginação de alguém, no caso do filme “Todos lo saben”, Asghar Farhadi conta uma estória aparentemente simples sobre uma situação contemporânea complexa. Ele escolheu, entre todas as vertentes possíveis para sua narrativa, aquelas capazes de realmente impulsionar a estória, explicar diversas personalidades-interiores dos personagens, justificar suas ações, esclarecer o contexto ambiental e emocional onde vivem, criar tensões, enigmas e paradoxos no sentido de tornar a estória envolvente com muito suspense. Sobretudo, provoca a empatia com a situação do pai ao ter uma filha sequestrada.

Todos sabem: spoiler se refere à quando alguém revela informações sobre alguma parte de uma obra de ficção, como um livro ou filme, sem a outra pessoa ter visto antes. Essa palavra tem origem no verbo em inglês spoil. Significa estragar o prazer da surpresa.

Todos sabem: é possível contextualizar uma obra de arte, no caso um filme, sem dar informações além daquelas já de domínio público. Para isso, vou analisar a narrativa cinematográfica desse filme roteirizado e dirigido por Asghar Farhadi com a preocupação de evitar spoiler. Ela tem o seguinte arco narrativo. Na exposição, a trama e os personagens são apresentados na chegada a uma aldeia espanhola (“fofoqueira e cooperativa”) para uma cerimônia de casamento. Na ação crescente (ou complicação), conflitos se anunciam e chegam a seu ápice. A partir daí os expectadores (e os críticos de cinema) esperavam a ação torna-se decrescente, com a resolução dos conflitos até chegar à conclusão final. Entretanto, isso não ocorre em “Todos lo saben”, porque o melodrama continua a se desenrolar na vida real da Era da Desocupação.

Todos sabem: in media res (expressão latina) significa literalmente “no meio dos acontecimentos”. Sendo uma característica própria da epopeia, a narração não é relatada no início temporal da ação, mas em meio da dependência de trajetória. Os acontecimentos omitidos, ocorridos antes, são retomados através de flash-back, técnica explorada por vários cineastas, ou por diálogos e fofocas. Apesar da ordem dos acontecimentos não ser linear, a estória não perde verossimilhança nem credibilidade, caso a narrativa descreva com veracidade algum acontecimento social. É o caso.

Todos sabem: todas as estórias da humanidade são uma única, um monomito, o mito universal. O herói vive em sua rotina cotidiana, recebe um chamado, enfrenta uma jornada de provações, conquista um feito, mas não volta para casa do mesmo jeito para usufruir sua conquista.

Todos lo saben: é uma estória cujo herói é o ex-amor. Lembra o Martinho da Vila: “Ex-amor, gostaria que tu soubesses o quanto que eu sofri ao ter que me afastar de ti. Não chorei! Como um louco eu até sorri, mas no fundo só eu sei das angústias que senti. Sempre sonhamos com o mais eterno amor. Infelizmente, eu lamento, mas não deu… Nos desgastamos transformando tudo em dor, mas mesmo assim eu acredito que valeu.”

Todos sabem: outro protagonista-chave é o ex-emprego, isto é, o efeito da desocupação sobre o caráter de muitas pessoas, inclusive as de relacionamento íntimo ou familiar. “Mente vazia, oficina do diabo”. Cada pessoa vai lidar com a desocupação de uma forma diferente. Umas vão beber a ponto de virar alcoólatras, perderem tudo possuído, de moral a terras ou empresas, indo à falência. Outras vão emigrar e narrar, de longe, apenas os pretensos sucessos, jamais os fracassos por causa da autoimagem e consequente autoestima. Ainda há quem parta para alguma jogada de desespero, inclusive criminosa, para extorquir dinheiro. Famílias são desestruturadas em razão do desemprego e/ou da perda da fortuna.

Todos sabem: quando a atividade econômica se afastou das comunidades rurais e semi-urbanas, o desespero e a desintegração social lá se instalaram. Com o establishment desacreditado, os demagogos do populismo da direita propõem falsas respostas. As pessoas em rede social sem consciência bem-formada aceitam culpar um “bode-expiatório”, geralmente, os trabalhadores imigrantes por disputarem os poucos empregos disponíveis. Senão é isso, no Brasil são “os petistas” os culpados para a direita.

Todos sabem: a Comunidade é apresentada como uma terceira via entre o Estado e o Mercado. Talvez a maioria de nós estará desempregada em uma década, com a força do trabalho tornada dispensável por robôs e superinteligência artificial generalizada. As máquinas serão de propriedade de poucos e toda a renda fluirá para eles. Como nossa excursão pela história – e pela estória do filme – sugere, os valores sociais mudam. Se a distribuição da riqueza se desviar para uns poucos, esses poucos podem decidir a concentração de riqueza ser inconveniente e encontrar maneiras de devolvê-la? O final feliz seria em um filme norte-americano. Em um iraniano/espanhol, o final está aberto.

Publicado originalmente em: https://jornalggn.com.br/cultura/cinema-cultura/todos-sabem-ex-emprego-e-ex-amor-por-fernando-nogueira-da-costa/

Baixe o torrent para assistir o filme (legenda em português no arquivo a ser baixado): Todos lo Saben

Todos sabem: ex-emprego e ex-amor publicado primeiro em https://fernandonogueiracosta.wordpress.com