Estevão Taiar (Valor, 28/08/2020) informa: o uso de operações compromissadas pelo Banco Central (BC) deve ganhar força com a transferência de recursos da autoridade monetária para o Tesouro Nacional. Isso tornaria a duração média da dívida pública ainda menor.

Esse movimento pode deixar, por sua vez, o país mais suscetível a fugas de capitais e pressões sobre o câmbio. Essas são algumas das conclusões de trabalho do UBS.

O Conselho Monetário Nacional (CMN) autorizou a transferência de R$ 325 bilhões para o Tesouro em chamada “pedalada cambial“. Muito dessa nova liquidez na economia resultante da transferência terminará como operações compromissadas do BC, o que diminuirá ainda mais a duração média da dívida do setor público.

Tony Volpon e Fabio Ramos, autores do trabalho, o escreveram antes da autorização do CMN. Esse cenário seria “um possível caminho para a saída de capitais e pressões sobre o câmbio, caso se desenvolva a percepção de que a situação fiscal não é mais sustentável”.

Compromissadas são operações de curtíssimo prazo usadas pela autoridade monetária para enxugar a liquidez excessiva da economia e, consequentemente, ajudar a manter a Selic em nível compatível com o cumprimento da meta de inflação.

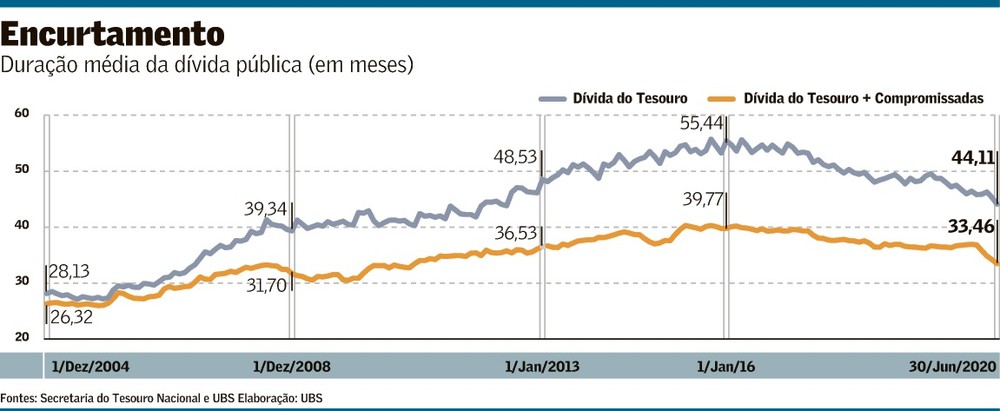

O trabalho do banco suíço mostra: em junho o prazo médio da dívida pública estava em 44,11 meses. Quando são levadas em contas essas operações, o prazo cai, em uma estimativa aproximada, para 33,46 meses – queda de quase 25%.

Esse encurtamento provavelmente aumentará, de acordo com o banco, com a transferência. Os recursos enviados pela autoridade monetária serão usados pelo Tesouro para abater a dívida pública, o que, por sua vez, deve aumentar a liquidez da economia e exigir a elevação das compromissadas.

Volpon e Ramos evitam apresentar uma resposta definitiva para um dos principais debates envolvendo a transferência: se ela representa ou não um financiamento do Tesouro pelo BC. De um lado, apontam não necessariamente haver uma “restrição severa de liquidez” – como diz a lei – que justifique a transferência. Isso porque, na teoria, o saldo de compromissadas em quase 20% do Produto Interno Bruto (PIB) poderia ser direcionado para títulos do Tesouro. Entretanto, na prática, essa é uma operação difícil, em função do aumento dos juros futuros.

“A liquidez existe, mas é muito frágil porque a curva de juros está muito empinada”, afirma Volpon. “O mercado está muito relutante em dar qualquer tipo de duration.”

Diversos fatores influenciam o estoque de compromissadas. Aumento de reservas internacionais, déficits primários e diminuição de depósitos compulsórios, por exemplo, são todos movimentos que elevam o saldo dessas operações.

Já a venda de reservas, superávits primários e aumento de compulsórios, entre outros, têm efeito contrário. Em síntese, todos os fatores de aumento a liquidez do mercado geralmente elevam o estoque de compromissadas.

Nesse contexto, desde o ano passado, o estoque de compromissadas vem crescendo de forma menos saudável, ao contrário do que foi visto em meados dos anos 2000. Entre 2003 e 2007, a alta das operações foi impulsionada por dois fatores: acúmulo de reservas e superávits primários. Nos anos seguintes, esse ciclo foi em parte revertido ou perdeu força durante alguns momentos, influenciado por questões como os superávits primários cada vez menores a partir de 2012 – posteriormente transformados em déficits – e o processo de alta da Selic iniciado no fim de 2014.

Desde o ano passado, porém, o estoque de compromissadas voltou a crescer com intensidade, subindo quase sete pontos percentuais do PIB, para 19,3%. Desta vez, no entanto, a expansão veio de uma forma menos saudável. A venda de reservas internacionais iniciada no ano passado diminuiu o estoque das operações. No entanto, esse movimento foi mais do que compensado pelo déficit primário. Isso faz do aumento das compromissadas um indicador de tensão fiscal e financiamento.

Em um momento rodeado de incertezas em relação ao futuro das contas públicas no Brasil e de inclinação expressiva da curva de juros, o Tesouro Nacional tem concentrado suas emissões de títulos públicos em papéis prefixados de curto prazo. A opção por esses títulos também tem se mostrado mais intenso nos últimos meses, o que favoreceu o movimento de encurtamento do perfil da dívida. Esse processo deve ser abordado com a divulgação da revisão do Plano Anual de Financiamento (PAF) de 2020. Deve revelar um prazo médio um pouco menor do que o divulgado em janeiro pelo Tesouro.

O motivo é simples. Com a incerteza eleva, investidores têm deixado cada vez mais de lado os papéis de longo prazo e optado por títulos curtos. É o que afirma Luciano Paiva, estrategista de renda fixa do Credit Suisse, para quem o susto tomado pelo mercado em decorrência da crise torna mais difícil o investimento em papéis mais longos, ainda mais em um ambiente de previsibilidade fiscal baixa.

Nos últimos dez dias, a STN diminuiu a alocação em títulos de prazos mais longos e se desfez de parte das NTN-B longas. Em relação aos títulos prefixados, montou posição tomada [aposta na alta das taxas] no mercado de juros futuros, em trechos de mais longo prazo, como nos vencimentos para janeiro de 2025 e janeiro de 2027.

“A incerteza que fica sobre qual vai ser o nível de endividamento em seis meses a um ano e como o governo vai lidar com isso é um desafio muito grande e os investidores tendem a manter isso sobre a mesa, mas não haverá grandes problemas para a rolagem da dívida pelo Tesouro. Isso seria algo mais extremo. Há riscos diante de um grande vencimento de títulos em 2021.

O Tesouro tem, de fato, feito emissões expressivas de Letras do Tesouro Nacional (LTN) com vencimento em 2021. Foram leiloadas 22,5 milhões de LTN para três vencimentos, sendo que a oferta de papéis que vencem em abril de 2021 concentrou boa parte do montante, com 15 milhões de títulos.

O Tesouro optou por fazer colocações na parte mais curta de prefixados. Isso ajuda a não pressionar ainda mais a inclinação da curva. Ela já está alta. E, se o Banco Central não tiver de elevar a taxa básica de juros para um nível muito alto, a dívida deve ficar mais barata, embora com os prazos tenham sido encurtados.

O limite atual do Tesouro para o prazo médio dos vencimentos está entre 3,90 e 4,10 anos. Porém, no fim de junho, esse indicador estava em 3,87 anos. Em 2019, o prazo médio foi de 4,00 anos.

Outro indicador a ser ajustado na revisão do PAF é o de dívida vincenda nos próximos 12 meses, afirma Braga. Estamos com 23,30% da dívida nessa categorização, um número mais alto que o teto previsto, que atualmente é de 20% a 23%. Se o Tesouro continuar emitindo como tem feito, existe chance de revisão nesse número também.

O prazo médio sairia do intervalo entre 3,90 e 4,10 anos divulgado em janeiro para a faixa entre 3,70 e 3,90 anos. Está dado diante do encurtamento expressivo do perfil da dívida.

Além disso, diante das emissões expressivas de LTN, a revisão do plano não deve trazer nenhuma grande surpresa, até porque a estratégia do Tesouro de se financiar via prefixados de curto prazo tem sido reforçada. O PAF deve elevar os limites da fatia de prefixados da dívida pública da faixa entre 27% e 31% em janeiro para o intervalo entre 32% a 36% ou até mesmo 33% a 37%.

Caso o Tesouro eleve ainda mais os limites para os prefixados, O Mercado pode acabar ainda mais pressionado. Embora esses títulos possam terminar o ano com o total próximo da banda mais alta, o Tesouro acabaria sinalizando que não está desesperado para vender esse papel.

O limite para a parcela da dívida em títulos indexados a índices de preços deve permanecer entre 23% e 27%. Já a parcela de taxas flutuantes pode cair um pouco e ficar entre 36% e 40% ou até mesmo entre 37% e 41%. No PAF divulgado em janeiro, o limite estava entre 40% e 44%.

Estamos em um cenário de Selic muito baixa e o mercado de Letras Financeiras do Tesouro (LFT) tem menos liquidez, ainda mais agora que esses papéis não têm tanta demanda. A rentabilidade do papel ainda é baixa e a liquidez está infinitamente inferior em relação às LTN. Até por isso, o Tesouro não tem forçado a mão para vender esses títulos.

Além dos prefixados, também as NTN-B têm sido mais procuradas pelos investidores, em especial as de prazo intermediário. O movimento vem na esteira da elevação dos riscos fiscais e da perspectiva do mercado de pressões inflacionárias maiores diante de um possível descontrole com as contas públicas.

As preocupações com a situação fiscal também têm feito os agentes do mercado se perguntarem sobre o colchão de liquidez do Tesouro.

Embora o valor a ser emitido em títulos ainda este ano seja grande, o governo pode usar outros recursos, como o colchão do Tesouro e transferências dos lucros do Banco Central para o financiamento.

Se todos os recursos fossem usados neste ano, isso cobriria quase todas as necessidades de emissão líquida em 2020, mas deixaria o Brasil com muito pouco colchão no futuro, exigindo uma forte necessidade de consolidação fiscal. Assim, as emissões, especialmente dos prefixados curtos, devem continuar a todo vapor diante do vencimento forte de papéis em 2021.

Operações Compromissadas e Duração Média da Dívida Pública publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário