Sérgio Brandão (Valor, 29/04/2020) é diretor de infraestrutura da Rio Bravo Investimentos. Será ele pró-mercado ou pró-business?

“O arrocho fiscal vivido pelo Brasil nos últimos anos levou à redução expressiva no volume de financiamento direcionado para projetos de infraestrutura por meio de fontes de recursos estatais.

Digno de nota são os desembolsos do BNDES para infraestrutura. Caíram de R$ 55 bilhões em 2015 para R$ 17 bilhões em 2019. Este problema só se agravou por causa das decisões devidos a atual crise.

O mais recente “Global Competitiveness Index”, publicado pelo Banco Mundial, coloca o Brasil na 73a posição do ranking global de infraestrutura. Nesta veia, o relatório “Projeto Infra 2038”, elaborado pelo Ministério da Infraestrutura em 2019, estima ser necessário duplicar os R$ 150 bilhões (cerca de 2% do PIB) investidos atualmente em infraestrutura para o país alcançar a 20a posição no ranking global do Banco Mundial até 2038.

Apesar da crise do coronavírus, o governo federal tem a firme intenção de acelerar privatizações e promover múltiplos leilões de concessões de rodovias, ferrovias, portos e aeroportos, além do novo marco do saneamento que está prestes a ser aprovado. A transferência de ativos da esfera estatal para a gestão privada gerará grande volume de novos investimentos compostos pela combinação de capital privado de equity, nacional e estrangeiro, e financiamentos de longo prazo denominados em reais.

Dois outros fatores em curso também contribuirão para o incremento do investimento privado e novos financiamentos direcionados à infraestrutura:

1) o objetivo estratégico do governo federal de acelerar o desenvolvimento da cadeia de produção, transporte e distribuição do gás natural, visando aumentar a demanda e redução do custo deste insumo para os usuários finais, sejam eles industriais, comerciais, residenciais ou veiculares; e

2) aumento dos investimentos no setor elétrico (em especial geração e transmissão) para fazer frente à crescente demanda por capacidade firme de geração e expansão do sistema de transmissão, visando aumento da eficiência e confiabilidade do Sistema Elétrico Nacional.

Neste contexto, o papel do mercado de capitais nacional para o financiamento do crescimento da infraestrutura deverá se tornar cada vez mais importante, especialmente por meio das chamadas debêntures incentivadas de infraestrutura, criadas em 2011 pela Lei 12.431.

Esses papéis têm seu lastro em empreendimentos com características principais a previsibilidade da geração de caixa (em geral indexada ao IPCA) no longo-prazo (20 a 30 anos) e sua função basilar no crescimento econômico do país e aumento do Índice de Desenvolvimento Humano (IDH). Não faz sentido, portanto, grandes somas de recursos estatais serem direcionados a empreendimentos possibilitados de obter financiamento no mercado de capitais. Recursos estatais podem ser redirecionados para fomentar outros setores da economia para geração de emprego e produtividade.

Os investidores em debêntures incentivadas, a maioria pessoas físicas, contarão com rendimentos (semestrais) previsíveis, gerados por empreendimentos de alta qualidade creditícia, protegidos da inflação e isentos de imposto sobre a renda e sobre eventual ganho de capital.

De acordo com a ANBIMA, o volume de emissões de debêntures de infraestrutura passou de R$ 5 bilhões em 2015 para R$ 22 bilhões em 2018, chegando a R$ 33 bilhões em 2019. Desde 2011, quando as debêntures incentivadas foram criadas, até dezembro de 2019, um total de R$ 84 bilhões foi emitido. A perspectiva de crescimento nas emissões em 2020 é robusta, haja visto o estoque de projetos já contando com portarias ministeriais autorizadas vem crescendo. O volume estimado de emissões neste ano poderá exceder R$ 50 bilhões.

O expressivo aumento do volume de emissões, combinado à boa receptividade dos investidores por papel isento de Imposto de Renda (IR), deverão impulsionar cada vez mais sua liquidez. Segundo a ANBIMA, o volume de debêntures de infraestrutura negociado no secundário tem se intensificado nos últimos dois anos, passando de R$ 43 bilhões em 2018 para mais de R$ 120 bilhões em 2019, indicando expressivo aumento de liquidez.

Tem-se observado também uma queda nos cupons das emissões nos últimos anos, fruto não somente da queda de juros, mas dos efeitos benéficos do aumento da liquidez. Além disso, os prazos desses papéis têm se dilatado a níveis jamais vistos, chegando, em casos recentes, a 24 anos.

Outro tema de crescente importância é a atenção à sustentabilidade durante a construção e operação dos empreendimentos de infraestrutura, em especial, no tocante aos impactos ambiental e social que deles emanam. Não só a legislação está cada vez mais a exigir atenção e sofisticação nos temas relacionados à preservação do meio ambiente, mas, também, aprofundam-se as demandas por boa governança e padrões éticos, nas empresas emissoras e de seus acionistas.

Neste sentido, a ANBIMA produziu em 2016 um guia para a emissão de títulos verdes no Brasil, com o objetivo de orientar o mercado e fomentar o direcionamento de capital privado para implantação de projetos capazes de contribuir para amenizar os efeitos das mudanças climáticas.

Dessa forma, conclui-se que as condições para o contínuo desenvolvimento do mercado de debêntures incentivadas estão postas, tanto no tocante às novas emissões como para o mercado secundário.

A queda dos juros reais no Brasil, o arrocho fiscal do governo federal, a queda no volume de desembolsos de financiamentos estatais e o histórico comprovado do impacto positivo dos títulos incentivados no fomento da infraestrutura doméstica são incentivos para que mercado de capitais nacional continue, cada vez mais, a ganhar protagonismo no interesse da sociedade.

Tudo isso deverá, portanto, beneficiar o país e seus cidadãos, na medida em que mais infraestrutura de melhor qualidade e sustentabilidade resultará em aumento no IDH, redução do custo-Brasil, mais empregos de qualidade e, por conseguinte, aumento expressivo da competitividade no mercado internacional.”

ANBIMA informa:

As emissões de mercado de capitais registraram em maio uma captação de R$ 10,5, bilhões – queda de 68,8% em relação ao mês anterior. Foram realizadas 50 operações, a maior parte via Instrução 476. O total captado foi de R$ 126,1 bilhões contra R$ 118,2 bilhões do mesmo período do ano passado, um avanço de 6,7%. As ofertas que estão em andamento e em análise registram volumes esperados de R$ 6,7 bilhões e R$ 5,3 bilhões até o momento, respectivamente.

A despeito do ambiente de incerteza diante do cenário de pandemia, o prazo médio ponderado de colocações de debêntures em 2020 se manteve estável relativamente ao mesmo período do ano passado, 5,6 contra 5,5 anos, respectivamente.

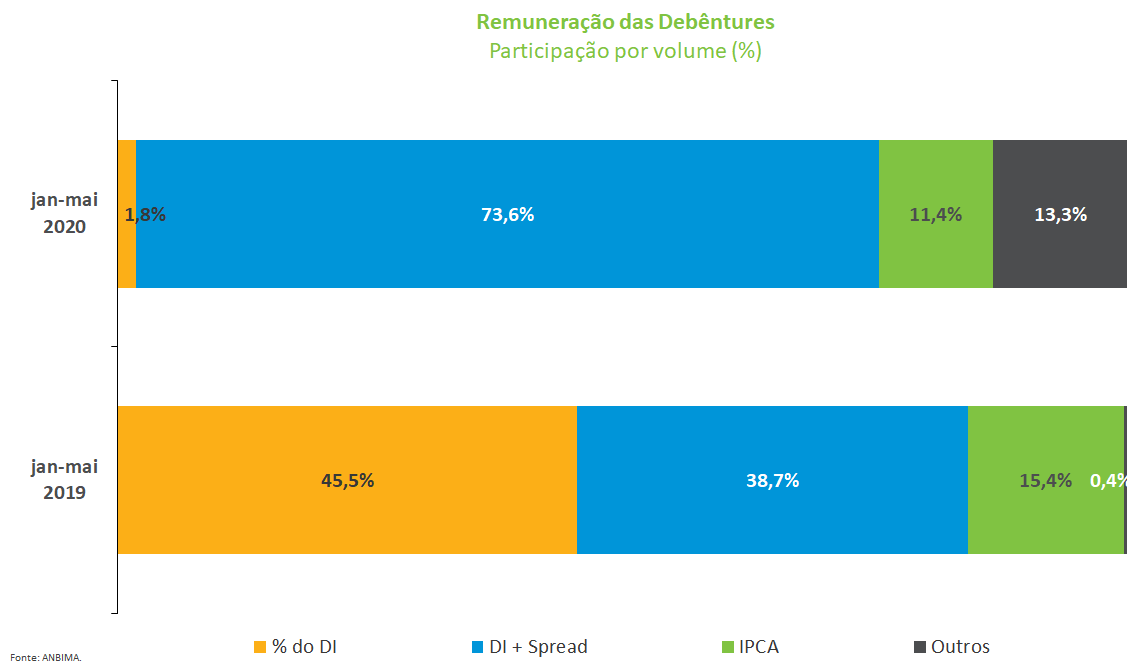

Entretanto, há predominância de emissões de debêntures com remuneração DI+ spread (73,6% em 2020) contra 38,7% do mesmo período de 2019. A redução mais expressiva foi dos papéis com rentabilidade em percentual do DI. Neste mesmo período, caiu de 45,5% para 1,8%. Os títulos IPCA também apresentaram redução, de 15,4% para 11,4%.

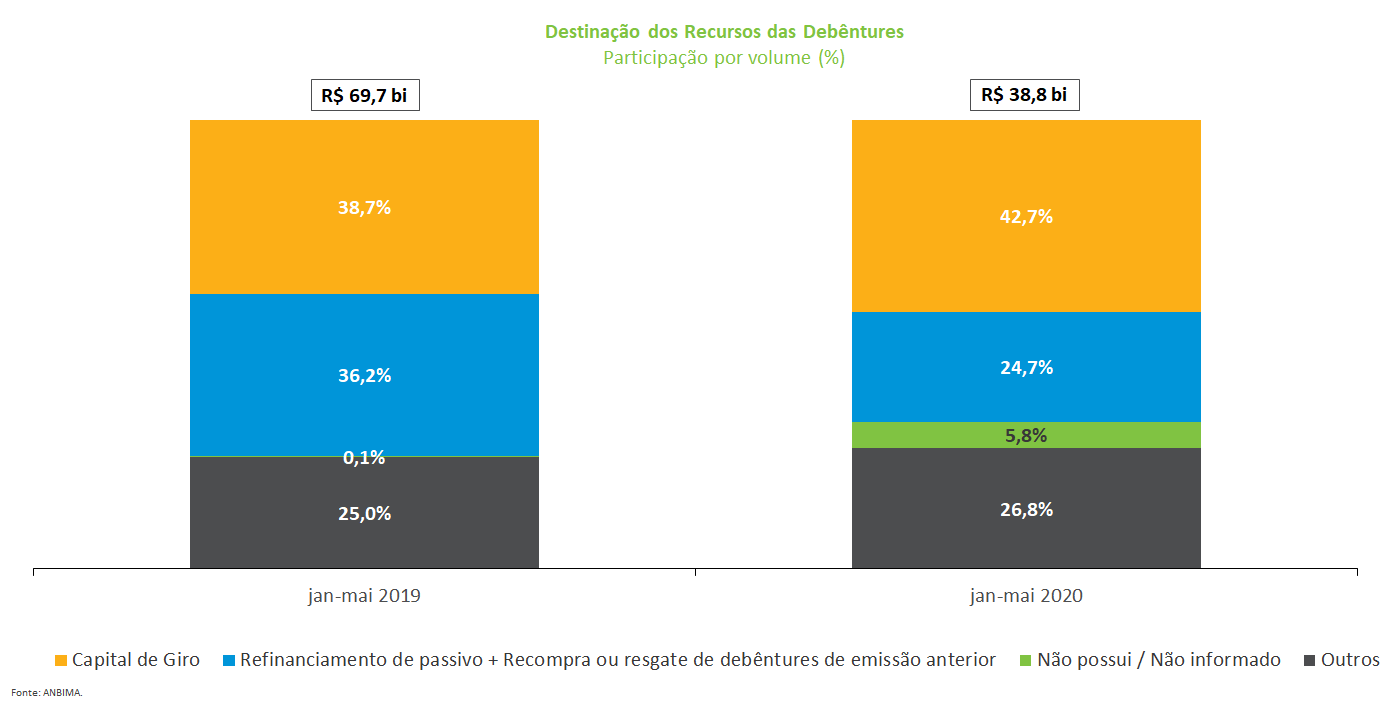

Os intermediários e participantes ligados à oferta continuam sendo os maiores subscritores das ofertas públicas de debêntures, com 87%, seguidos dos fundos de investimentos com 8,9% do total colocado. O direcionamento desses recursos vem sendo predominantemente voltado ao capital de giro e reforço de caixa (42,7%) e ao refinanciamento de passivo das empresas (24,7%).

Diferente de abril, as notas promissórias não apresentaram nenhuma grande emissão. O volume captado foi de R$ 1,4 bilhão, bem inferior ao de abril (R$ 13,1 bilhões) e correspondente a sete operações. A participação desse instrumento no mercado de capitais representa 14% do volume emitido.

No mercado de renda variável, houve emissão primária de ações, um IPO no valor de R$ 345 milhões. Desde março, foram liquidadas quatro emissões primárias e duas distribuições secundárias de ações. Os fundos de investimentos vêm sendo os maiores detentores, com 50,5% do volume emitido. Já no mercado externo, pelo segundo mês consecutivo, não foram registradas operações de mercado de capitais.

Financiamento de Infraestrutura no Brasil publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário