Quantos são os consumidores de combustível? Estimativa realizada pelo IBPT (Instituto Brasileiro de Planejamento e Tributação), indica a frota brasileira efetivamente em circulação, em 2017, ser de 65,8 milhões veículos. Era composta por 41,2 milhões de automóveis (63%), 7,0 milhões de comerciais leves como picapes e furgões (11%), 2,0 milhões de caminhões (3%), 376,5 mil de ônibus (0,57%) e 15,1 milhões de motocicletas (23%). Cerca de 28% dos veículos tinham idade média de até 5 anos, 55% entre 6 e 15 anos e 17% acima de 16 anos.

A frota brasileira está predominantemente concentrada em cinco estados: São Paulo, com 30,4% do total, Minas Gerais (11,9%), Paraná (7,7%), Rio de Janeiro (7,6%) e Rio Grande do Sul (6,8%). Agregados, esses cinco estados respondem por 64,5% dos veículos em circulação no País. Corresponde à participação deles no PIB.

Com sua população em idade ativa e idosa estimada em 169 milhões pessoas, a média é um automóvel para cada quatro adultos. Quase 2/3 dos 71 milhões domicílios teriam um automóvel caso a posse de famílias de alta renda não fosse de dois a três automóveis.

A Pesquisa de Orçamentos Familiares (POF) 2017-2018, divulgada pelo IBGE em 04/10/2019, revela: habitação (36,6%), transporte (18,1%) e alimentação (17,5%) comprometiam, em conjunto, 72,2% das despesas de consumo das famílias brasileiras. No caso das despesas com transporte, a proporção nos gastos totais da situação rural (20%) superou a da urbana (17,9%). As famílias com rendimento até dois salários mínimos (R$ 1.908,00) comprometiam uma parte menor (9,4%) de seu orçamento em despesas com transporte se comparada com 15,3% gastos por aquelas com rendimentos superiores a 25 salários mínimos (R$ 23.850,00).

As despesas de manutenção, impostos, seguro, estacionamento, multas eventuais e combustível e a depreciação anual do próprio carro são despesas correntes para o cidadão motorizado. Tem também o custo de oportunidade: o quanto o dono do veículo deixa de ganhar com aplicações financeiras ao ter comprado um automóvel. O gasto corrente com transporte depende da distância média percorrida diariamente.

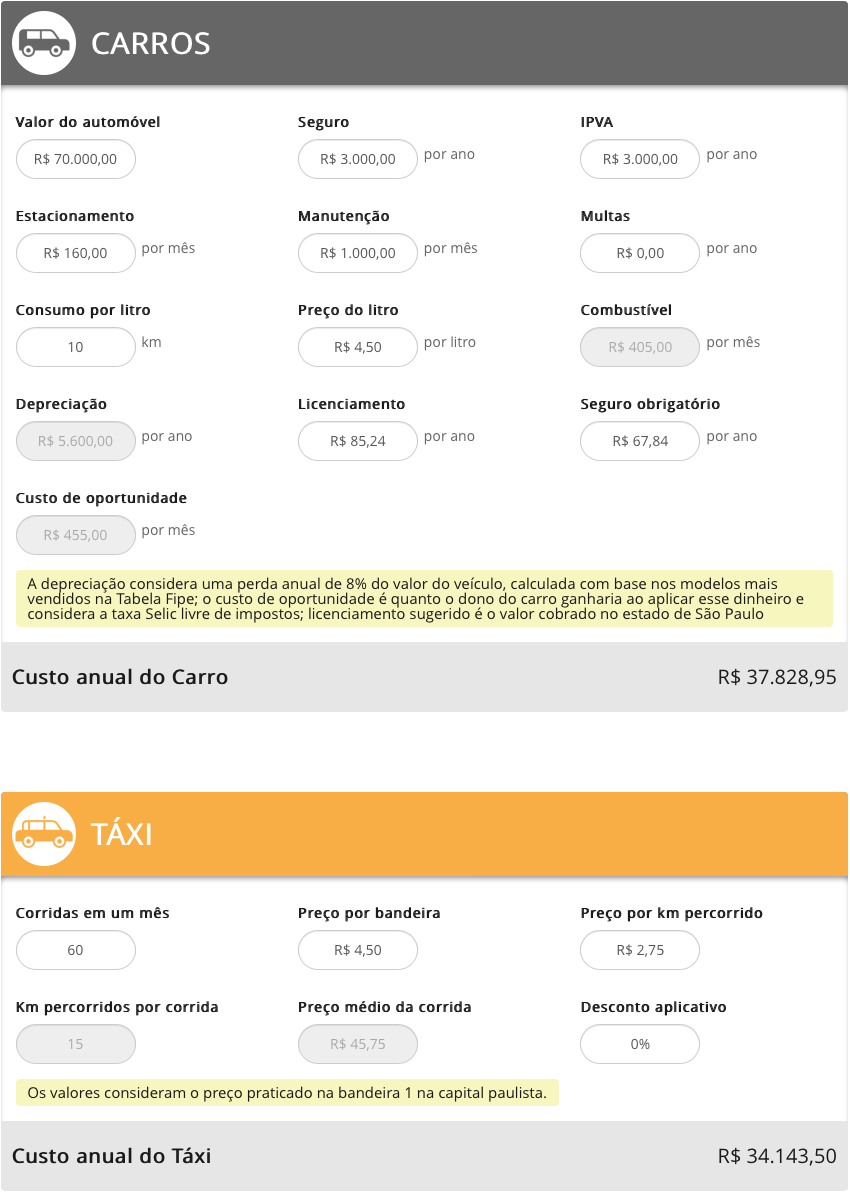

Os gastos com Uber ou táxi podem ser calculados somando quanto custa, em média, a corrida nos principais trajetos urbanos percorridos pelo usuário. Em geral, o custo do carro compensa em relação aos gastos com Uber ou táxi para pessoas cujo local de trabalho é muito distante de onde moram. Quanto maior for a quilometragem rodada em Uber ou táxi, maior é essa diferença. Já para quem faz pequenas distâncias, sai mais barato andar de táxi ou Uber todos os dias em vez de manter um carro.

Usando a calculadora (https://valorinveste.globo.com/ferramentas/calculadoras/carro-uber-taxi/), para todas as despesas reais de um automóvel com valor de R$ 70 mil, percorrendo 30 km por dia (ou 900 km por mês), o custo anual do carro seria R$ 37.830,00, ou seja, mais da metade do seu valor de mercado. O custo anual do táxi, considerando o preço praticado na bandeira 1 na capital paulista, seria R$ 34.143,50. O custo anual do Uber, considerando o preço mínimo do UberX na cidade de São Paulo, seria R$ 24.880,00.

Por isso, a nova geração formada em Ensino Superior, ao trabalhar em São Paulo, está dispensando a compra de automóvel. Para viagem de fim-de-semana, aluga um carro.

Nesse cálculo, considerei o consumo de combustível 10 km/litro e o preço do litro de gasolina igual a um dólar (R$ 4,50), considerando sua cotação no dia 27/02/20. Se aumentar para R$ 5,27/litro, como custa na Zona Sul do Rio de Janeiro, o gasto anual com automóvel aumentaria quase mil reais. Dá para sentir o efeito-preço do combustível no bolso do motorista brasileiro.

O preço do litro da gasolina nos Estados Unidos, no dia 24/02/20, estava em US$ 0,74, ou seja, ¼ a menos em relação ao custo no Brasil. A ANP (Agência Nacional do Petróleo) estima o preço médio de revenda da gasolina C em R$ 4,54/litro na semana de 16 a 22/02/20. Nos Estados Unidos, maior produtor (15,2 milhões bpd), consumidor (18,5 milhões bpd) e importador (7,38 milhões bpd) de petróleo no mundo, era R$ 3,32/litro.

Esta disparidade é “Paridade Internacional”? Se o preço for igual ao custo de importação mais margem de lucro, qual é a vantagem, para seus habitantes, produzir petróleo no País em lugar de importar os derivados? Os preços não são os mesmos? Não faz diferença, para consumidores, o país ser autossuficiente na produção de petróleo e derivados? A Petrobras ser líder mundial em exploração e produção em águas profundas importa, de fato, para o bolso dos brasileiros? Ou só importa para a bolsa de valores?

Os participantes do mercado brasileiro de ações proferiam um discurso de ódio contra os responsáveis pela política de regulação dos preços dos combustíveis em vigor até o fim de 2014. Ela se esboçou a partir da pergunta-chave do Presidente Lula: “a Petrobras deve servir aos acionistas ou ao povo brasileiro?” A Presidenta Dilma a manteve, em seu primeiro mandato, mas foi sabotada e golpeada logo após sua reeleição.

Após o golpe de 2016, o tecnocrata pró-mercado nomeado para presidente da Petrobras, Pedro Parente, lançou uma nova política de preços. Anunciou: “os preços para a gasolina e o diesel vendidos às distribuidoras tem como base o Preço de Paridade de Importação [PPI], formado pelas cotações internacionais destes produtos mais os custos que importadores teriam, como transporte e taxas portuárias. A paridade é necessária porque o mercado brasileiro de combustíveis é aberto à livre concorrência, dando às distribuidoras a alternativa de importar os produtos. Além disso, o preço considera uma margem para os riscos como volatilidade do câmbio e dos preços”.

Em 30 de junho de 2017, fez novo anúncio: “nossa Diretoria Executiva aprovou, ontem, a revisão da política de preços de diesel e gasolina comercializados em nossas refinarias, visando aumentar a frequência de ajustes nos preços”. O reajuste da cotação na refinaria passou a se dar quase diariamente! Era como estivéssemos na bolsa de valores!

Era totalmente estapafúrdia sob o ponto-de-vista dos motoristas brasileiros, em especial, os caminhoneiros, cujas tarifas eram fixas – e não voláteis dia-a-dia. Com sua greve geral, em 2018, ficou aparente para a opinião pública o Parente ter agido sem prudência. Houve por bem renunciar. Sua política era disparatada, sem lógica nem coerência, a não ser para a especulação na bolsa de valores.

Mas continua a mesma política baseada no PPI. Além disso, a gasolina e o diesel, vendidos às distribuidoras, são diferentes dos produtos vendidos nas bombas ao consumidor final. Estes são ainda misturados a biocombustíveis (etanol e biodiesel).

Como se pressupõe “liberdade de preços” no mercado de combustíveis e derivados, as revisões feitas pela Petrobras podem ou não se refletir no preço final. Este incorpora tributos e repasses dos demais agentes do setor de comercialização: distribuidores, revendedores e produtores de biocombustíveis. Em outras palavras, quando a Petrobras eleva o preço, ele sobe na bomba; quando ela diminui, ele não cai… Os mercadores justificam pela elasticidade-preço: a demanda já tinha se acomodado ao maior preço. É evidente, para todos os motoristas, o cartel formado pelos donos de postos de gasolina.

Nesse caso, é espantoso a Petrobras ter diminuído sua participação no capital social da BR Distribuidora de 71,25% para 37,5% em favor de outros acionistas. Foi a primeira privatização de empresa estatal via mercado de capitais do Brasil.

Pior, o parque de refino brasileiro conta com apenas 17 refinarias, sendo 13 unidades da Petrobras. Elas respondem por 98,2% da capacidade total do País. Depois de sair integralmente da distribuição e do transporte de gás, a estatal anuncia pretender só atuar nas atividades de refino, logística e comercialização de derivados com foco nas operações de São Paulo e Estado do Rio, e sair integralmente dos negócios de fertilizantes, distribuição de GLP e de biodiesel. Venderá oito refinarias localizadas no Sul, Nordeste e Norte, além da instalada em Minas Gerais. A capacidade de refino da Petrobras será reduzida em 50%: de 2,2 para 1,1 milhões bpd. Apresentou alguma justificativa para a opinião pública brasileira? Afinal, está vendendo patrimônio público!

Essas vendas não se devem ao seu grau de endividamento. Cláudio Oliveira, economista aposentado da Petrobras, informa: nenhuma grande petroleira utiliza a métrica dívida liquida/EBITDA ajustado para avaliar seu grau de endividamento. Este é avaliado pelo indicador debt/equity. É a divisão da dívida líquida pelo somatório da própria dívida liquida com o patrimônio liquido da empresa. Reservas seriam mensuradas e valoradas, considerando as futuras gerações de caixa, e trazidas a valor presente. São valores incorporados ao patrimônio da empresa e garantias para a cobertura da dívida.

O Regime de Partilha permite as empresas contratadas registrarem as reservas em sua contabilidade, conforme o método das participações econômicas, isto é, sua parte contratual no volume de petróleo: o custo em óleo e o excedente em óleo são direitos. São relevantes para o valor patrimonial da empresa e o acesso a capital de terceiros.

Até hoje não foi feita a delimitação das reservas de petróleo no Pré-Sal. Dez anos depois, as reservas provadas de petróleo do Brasil eram as mesmas de 2007: 12,6 bilhões barris. O atual presidente Castello Branco já declarou seu sonho ser a venda da Petrobras. Suspeita-se ele não querer aumentar o valor patrimonial da empresa para o realizar.

Publicado originalmente em:

Efeito Preço do Combustível no Bolso e na Bolsa publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário