Esta Carta IEDI traz a atualização do acompanhamento realizado pelo Instituto nos últimos anos sobre o desempenho econômico-financeiro das grandes empresas não financeiras no país. Nesta edição foram compilados os balanços patrimoniais e as demonstrações de resultados de 307 grandes empresas com informações para os primeiros semestres de 2016 a 2019 e para os dois primeiros trimestres de 2019. Edições anteriores deste levantamento podem ser consultadas, por exemplo, nas Cartas IEDI n. 927 e n. 877.

Esta Carta IEDI traz a atualização do acompanhamento realizado pelo Instituto nos últimos anos sobre o desempenho econômico-financeiro das grandes empresas não financeiras no país. Nesta edição foram compilados os balanços patrimoniais e as demonstrações de resultados de 307 grandes empresas com informações para os primeiros semestres de 2016 a 2019 e para os dois primeiros trimestres de 2019. Edições anteriores deste levantamento podem ser consultadas, por exemplo, nas Cartas IEDI n. 927 e n. 877.

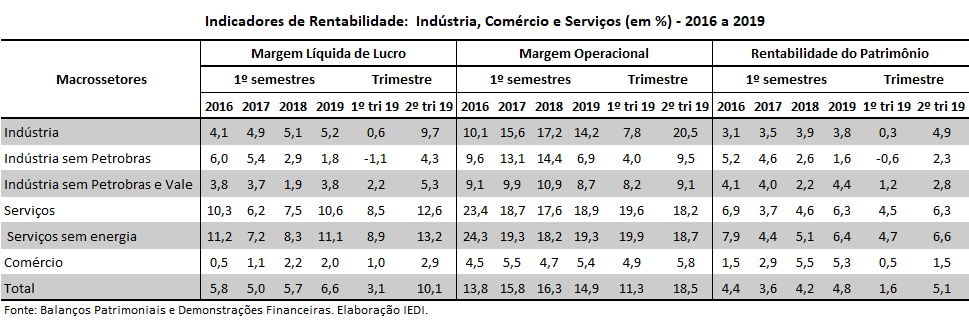

Na primeira metade de 2019 nota-se uma melhora generalizada da rentabilidade líquida das grandes empresas não financeiras. Para o total da amostra, a margem líquida de lucro subiu de 5,7% para 6,6% entre os primeiros semestres de 2018 e 2019. Este avanço deveu-se em sua maior parte ao resultado do 2º trimestre de 2019 quando o indicador saltou para a faixa de 10,1%.

Para a indústria, a recuperação da lucratividade foi ainda mais significativa, embora tenha permanecido em um patamar inferior ao total da amostra. A margem líquida de lucro da indústria (exceto Petrobras e Vale) dobrou da primeira metade de 2018 para o mesmo período de 2019, de 1,9% para 3,8%. Cabe observar, porém, dois aspectos. Primeiro, que o lucro de jan-jun/18 foi negativamente impactado pela greve dos caminhoneiros e pela desvalorização cambial; e segundo, que a reação em jan-jun/19 foi muito concentrada no 2º trimestre do ano (margem líquida de 5,3%).

A despeito deste avanço recente da rentabilidade industrial, não foi em intensidade suficiente para que o indicador de margem líquida voltasse a patamares anteriores à crise. A margem de lucro da indústria (exceto Petrobras e Vale) permanece em linha com a marca alcançada em 2016, depois da forte deterioração registrada em 2014-2015.

Uma importante causa para a reação restringida do retorno industrial foi a evolução da rentabilidade operacional no setor. Neste caso, houve retrocesso: de 10,1% no 1º sem/18 para 8,7% no 1º sem/19 tomado o conjunto de empresas industriais exceto Petrobras e Vale. Funciona como alento o fato de que essa redução concentrou-se no período jan-mar/19 (8,2%) e esteve menos associada ao desempenho de abr-jun/19 (9,1%), o que abre uma perspectiva de melhora adicional na segunda metade do ano.

Neste contexto, a retomada da rentabilidade líquida no primeiro semestre de 2019 decorreu mais de aspectos financeiros do que operacionais. Foi a expressiva queda das despesas financeiras o motivo do incremento do lucro líquido no período. Este movimento foi constatado tanto no caso das empresas industriais como na amostra total de empresas não financeiras.

De todo modo, o indicador EBIT/Despesas Financeiras, medindo o grau de cobertura das despesas financeiras pela geração de lucro operacional, melhorou para o conjunto das empresas, inclusive industriais. Para o total da amostra, este índice atingiu 1,5 no 1º semestre de 2019, e na indústria o resultado foi de 1,3 – o melhor patamar desde 2016. Os lucros advindos da operação das empresas conseguiram cobrir com certa folga, os custos financeiros. Vale lembrar: no caso da indústria, isso não ocorria na primeira metade de 2018, porque o indicador se encontrava abaixo de 1.

O menor valor atingido pelas despesas financeiras em 2019 reflete tanto a redução do custo de financiamento, devido a um nível menor de juros básicos (Selic) da economia brasileira, como o processo de renegociação de passivos e estratégias de alteração do perfil de financiamento das empresas iniciado já em 2016.

Com isso, nota-se aumento da parcela de longo prazo na estrutura de dívidas das grandes empresas, inclusive com expansão da utilização de debêntures de longo prazo neste processo de reestruturação dos passivos. Para o total da amostra de empresas não financeiras, o valor de debêntures de longo prazo aumentou 33% do 1º sem/18 para o 1º sem/19, chegando a R$ 217,1 bilhões. No caso da indústria (exceto Petrobras e Vale), a alta foi ainda mais expressiva: +40%, chegando a R$ 31,8 bilhões.

Embora muitas empresas tenham conseguido alongar seu passivo, os dados do levantamento mostram ainda existir dificuldade para reduzir o montante de dívidas no atual contexto de fraco crescimento econômico. Para o conjunto das empresas não financeiras, o grau de endividamento medido pela relação entre o endividamento líquido e o capital próprio subiu de 83% em jan-jun/18 para 85,9% em jan-jun/19. No caso da indústria (exceto a Petrobras e a Vale), houve um declínio, ao passar de 96,5% para 91,5% no mesmo período, mas ainda assim permanece muito superior ao nível de 2016 (83,6%)

O levantamento do IEDI mostra existirem diferenças setoriais importantes do ponto de vista do grau de endividamento. Em muitos setores, como eletroeletrônicos, metalurgia, têxtil e vestuário, as empresas conseguiram reduzi-lo para um nível mais próximo da média histórica. Em outros, o patamar de dívidas continua em elevação, como construção civil, petróleo e gás, autopeças, calçados etc., demonstrando menor capacidade de se ajustar ao cenário de baixo dinamismo econômico.

O cenário geral de alto endividamento, além das frustrações recentes com o nível de dinamismo geral da economia, dificulta a contratação de dívidas adicionais para o financiamento de novos investimentos, minando as condições para um crescimento mais robusto do PIB no curto prazo.

Introdução

A presente Carta IEDI analisa os resultados do último levantamento realizado pelo IEDI sobre os dados contábeis de grandes empresas não financeiras de capital aberto no primeiro semestre de 2019. São apresentadas as evoluções desde 2016 de indicadores de rentabilidade, de despesas financeiras, endividamento etc.

Ao todo, 307 empresas foram pesquisando, tendo sido agrupadas em três macrossetores: indústria, comércio e serviços. Quatro subconjuntos foram criados para isolar o peso das gigantes dos setores de petróleo, mineração e energia elétrica nos totais: (i) indústria sem Petrobras; (ii) indústria sem Petrobras e Vale e (iii) serviços sem energia elétrica. O quadro a seguir mostra a distribuição do número de empresas em cada um destes grupos e subgrupos.

Edições anteriores deste levantamento podem ser consultadas, por exemplo, na Carta IEDI n. 927 “As empresas em 2018: pouca reação dos lucros e endividamento elevado”, de 20/05/2019, ou na Carta IEDI n. 877 “Entraves à recomposição da rentabilidade empresarial”, de 12/09/2018, entre outras publicações do IEDI.

Desempenho da rentabilidade

Para o conjunto de empresas não financeiras do levantamento do IEDI o 1º semestre de 2019 assegurou melhora da rentabilidade em comparação com o mês período de 2018. A margem líquida de lucro subiu de 5,7% para 6,6%, em boa medida devido ao desempenho de abr-jun/19 (10,1%).

A indústria, por sua vez, reverteu a tendência de queda da rentabilidade líquida observada desde 2016 (tomado o desempenho de jan-jun de casa ano). Houve recuperação significativa da margem líquida de lucro da indústria (exceto a Petrobras e a Vale), que passou de 1,9% no 1º semestre de 2018 – desempenho influenciado pela greve dos caminhoneiros, pela desvalorização cambial e pelas incertezas crescentes com a aproximação da disputa eleitoral – para 3,8%, no 1º semestre de 2019.

Esta melhora recente da rentabilidade industrial também decorreu do ganho observado no 2º trimestre do presente ano, com a margem líquida subindo de 2,2% em jan-mar/19 para 5,3% em abr-jun/19. Embora a recuperação seja significativa, o indicador de margem líquida de lucro do setor no 1º semestre de 2019 apenas retornou ao patamar alcançado em 2016, após a queda expressiva da rentabilidade ocorrida entre 2014-2015.

No caso das margens operacionais, as informações para o 1º semestre de 2019 mostram uma situação menos favorável. Nota-se uma redução do indicador tanto para o conjunto das empresas não financeiras pesquisadas como para o agregado da indústria exceto Petrobras e Vale. No primeiro caso, o retrocesso foi de 16,3% no 1º sem/18 para 14,9% no 1º sem/19. No caso da indústria, a involução foi ainda mais pronunciada: de 10,9% para 8,7%, respectivamente.

Este declínio da margem operacional da indústria (exceto Petrobras e Vale) foi definido especialmente no 1º trimestre do corrente ano, quando o indicador se situou na faixa de 8,2%. No 2º trimestre, ocorreu elevação para 9,1%, o que sinaliza para uma fase mais favorável na segunda metade do ano, caso esta recomposição tenha continuidade.

Isto sugere, no caso da indústria, que a desaceleração do volume de produção ocorrida ao longo de 2019 foi suficiente para comprometer a rentabilidade operacional das grandes empresas do setor. As receitas das empresas cresceram neste período, mas em um ritmo inferior ao dos custos dos produtos vendidos, dada a frustração da demanda, tanto externa, como interna, ensejando alta nos estoques. Também pode ter contribuído para isso desvalorização verificada entre os meses de março e maio. A recuperação das margens operacionais no 2º trimestre é um sinal de que as empresas iniciaram ajustes nos seus custos e nas suas despesas operacionais, frente ao quadro de fraca atividade econômica.

Entretanto, para alguns setores industriais o 2º trimestre de 2019 apresentou resultados piores que o primeiro trimestre, isto é, as margens operacionais continuam em processo de retração. Este é o caso em especial de setores como bebidas, calçados, têxteis, higiene e limpeza e eletrônicos. A continuação da deterioração das margens ao longo de 2019 é bem concentrada justamente em setores em que a demanda é mais estritamente ligada ao crescimento do mercado interno, mais precisamente, à capacidade de consumo das famílias.

O resultado para alguns setores não foi pior por conta da queda do custo médio das dívidas e a consequente redução das despesas financeiras. Isso, aliás, é característico do processo de ajuste realizado pelas empresas de modo geral, isto é, um processo em que as receitas operacionais crescem a um ritmo mais lento do que a queda dos custos financeiros, proporcionando a melhoria da rentabilidade das empresas ainda que o volume dos lucros não tenha tido um grande crescimento.

Em valor, o Lucro líquido atingiu o montante de R$ 14,7 bilhões para a indústria (excluídas Petrobras e Vale) no 1º semestre de 2019, isto significou um acréscimo de R$ 8,7 bilhões, em relação ao mesmo período de 2018. Vale notar que o resultado do 2º trim/19, que chegou a +R$ 6,5 bilhões, significou 81% do total do acréscimo do lucro líquido do 1º semestre de 2019. No caso do Lucro operacional, os valores se mantiveram próximos a R$ 33 bilhões neste período, com queda de apenas R$ 1,1 bilhão em relação ao 1º semestre de 2018.

Após a contração da rentabilidade durante os primeiros anos da crise econômica brasileira, a rentabilidade do setor produtivo alcançou certa estabilidade em um patamar historicamente baixo, ainda que positivo, e em uma conjuntura de queda da taxa básica de juros para um patamar também historicamente baixo. Com a redução do custo de capital, o patamar médio em que se encontram as margens de lucro não representa mais necessariamente um problema para a maioria das empresas produtivas não financeiras de capital aberto.

Isto pode ser evidenciado pela evolução do indicador – a relação EBIT/Despesas Financeiras – que mede o grau de cobertura das despesas financeiras pela geração de lucro operacional. Para o total da amostra, este índice atingiu 1,5, no 1º semestre de 2019, e na indústria o resultado foi de 1,3, melhor patamar desde 2016. Ou seja, os lucros advindos da operação das empresas conseguiram cobrir com certa folga, os custos financeiros.

Em 2019, parte significativa da recuperação ocorreu por conta da expressiva queda das despesas financeiras, sobretudo para as empresas industriais. Ainda que tenha se verificado certa estabilidade do lucro operacional em termos de valores, foi a diminuição das despesas financeiras que possibilitou a maior parcela de incremento do lucro líquido (resultado final) para o conjunto de empresas. A exceção fica, como dito, por conta das atividades industriais ligadas à produção de bens de consumo, em especial, os não duráveis.

A melhoria da lucratividade foi generalizada entre quase todos os setores de atividade, já demonstrando certa estabilidade entre os anos de 2016 e 2019, excluindo os efeitos da greve dos caminhoneiros no segundo trimestre de 2018. A estabilidade das margens de lucro demonstra que as empresas podem já ter consolidado um ajuste de suas estruturas de custo e da gestão do passivo, se adaptando a um cenário de pouca demanda e grande capacidade ociosa.

A lucratividade tem melhorado inclusive para os setores mais intensivos em escala, que apresentaram margens de lucro reduzidas em diversos anos após a crise internacional de 2008. Empresas de setores como mineração, siderurgia, papel e celulose e da indústria química recuperaram de forma significativa a lucratividade de seus negócios. A recuperação da lucratividade, como apontado anteriormente, tem sido mais lenta justamente nos setores que mais dependem do comportamento do mercado doméstico, como bens de consumo e alguns insumos da construção civil.

Endividamento

O aumento do endividamento das empresas não financeiras esteve no centro da crise econômica brasileira a partir de 2015. Embora o grau de endividamento para o total da amostra considerada este levantamento do IEDI tenha continuado alto desde então, a trajetória entre os primeiros semestres de 2016 a 2019 foi descendente.

O indicador que mede o endividamento líquido/capital próprio para o conjunto de empresas não financeiras pesquisadas passou de 91,4% em 2016 para 85,9% em 2019. Este resultado refletiu, em parte, as reduções nos passivos da Petrobras, da Vale e das empresas de energia elétrica. Cabe ressaltar que, entre 2018 e 2019, ocorreu leve alta no endividamento para o total das empresas da amostra: de 83% para, como dito anteriormente, 85,9%.

No caso da indústria (exceto Petrobras e Vale), a tendência se mostrou diferente: entre o 1º semestre 2016 e o 1º semestre 2018, nota-se elevação do grau de endividamento medido pela relação entre o endividamento líquido e o capital próprio de, 83,5% para 96,5%, respectivamente. No 1º semestre de 2019, recuou para de 91,5%, mantendo-se, apesar disso, em um patamar superior ao observado no mesmo período de 2016. Este cenário revela a dificuldade em reduzir de forma generalizada o endividamento do setor privado em uma conjuntura de baixo volume de vendas e demanda estagnada.

O endividamento é um problema mais grave para um conjunto delimitado de setores em especial, como se pode ver nas tabelas em Anexo. Em outros casos, as empresas conseguiram reduzir o grau de endividamento para um patamar mais próximo da média histórica.

A relação entre capital próprio e de terceiros piorou no primeiro semestre para uma série de setores. Em geral, o indicador de endividamento piorou para muitas empresas de atividades relacionadas ao comércio, mas também na média para alguns setores industriais, como petróleo e gás e máquinas e equipamentos. As atividades de construção civil, incorporação e concessões públicas mantiveram elevado grau de endividamento como tem sido o padrão deste período de crise.

A característica mais presente em relação ao comportamento dos indicadores de endividamento tem sido a mudança na estrutura dos passivos, com a queda contínua da participação dos financiamentos de curto prazo. Para o conjunto das indústrias (excluídas Petrobras e Vale), o percentual de dívidas de curto prazo no total dos empréstimos caiu de 25,6% para 16,5% entre 2016 e 2019.

Outro fator importante deste processo de reestruturação dos passivos foi o maior uso de debêntures como forma de financiamento. No 1º semestre de 2019, o valor do estoque de debêntures de longo prazo atingiu o montante de R$ 217 bilhões, um aumentou de mais de 80% em relação ao mesmo período de 2016 para o conjunto das empresas não financeiras da amostra. Em termos de valor, o acréscimo foi da ordem de R$ 102 bilhões, sendo a modalidade de financiamento com o maior crescimento no período. Desde 2016, as empresas têm se focado em melhorar o perfil de suas dívidas, aproveitando a redução dos juros para renegociar os prazos e diversificar os instrumentos de crédito.

Apresentaram ainda um elevado grau de endividamento as atividades tipicamente relacionadas às concessões públicas e certas atividades ligadas a produção de bens de consumo não duráveis para o mercado interno, duramente afetados pela queda do consumo. Neste sentido, uma parte do problema será possivelmente equacionado com a retomada do crescimento, no entanto o endividamento das concessionárias e empresas de obras públicas e infraestrutura é um problema que irá requerer maior atenção, sobretudo dado a necessidade de retomar os investimentos de maior porte.

As atividades ligadas às áreas de negócios das grandes empresas de construção – o que engloba não só a construção civil, mas também as concessionárias e alguns serviços – continuam em uma situação financeira próxima ao cenário dos piores anos da crise. Estas empresas estão em geral com alto grau de endividamento, com alto comprometimento da receita com o pagamento de serviços da dívida e com margens de lucro oscilando em níveis baixos.

Dada sua situação financeira atual, pode se requerer uma atenção específica às empresas dos setores de construção, concessão e grandes obras por conta de sua importância nos investimentos em infraestrutura e das características de suas atividades e de suas formas de financiamento. Por outro lado, a questão do endividamento das empresas de bens de consumo não duráveis provavelmente se resolverá por meio da retomada do crescimento da demanda interna. Como, em geral, as empresas destes setores não são de escala muito grande, o aumento das vendas pode ser suficiente para equacionar o problema.

Custos financeiros

Os impactos da reestruturação dos passivos das grandes empresas, iniciado já em 2016, estratégias ativas de mudança do perfil de financiamento e a conjuntura de baixas taxas de juros no serviço da dívida foram relevantes no 1º semestre de 2019.

O período de 2016 até 2019 marca um ciclo de ajuste das empresas produtivas no Brasil, com retração dos investimentos, venda de ativos e reestruturação dos passivos e das áreas de negócio. A queda da taxa básica de juros (Selic) e da taxa média de juros para as pessoas jurídica – que, embora não tenha recuado tanto quanto a taxa básica, chegou em 2019 para o menor patamar desde a recessão de 2015/2016 – compreende um fator que contribuiu para que esse ajuste fosse bem-sucedido. Dependendo do comportamento do mercado interno, o ajuste realizado pelas grandes empresas pode vir a possibilitar a retomada de um ciclo de crescimento.

No primeiro semestre de 2018, para o total das empresas não financeiras a relação entre despesa financeira líquida e receita líquida de vendas (receita operacional) aumentou significativamente em comparação com 2016, atingindo 7,6%. Entre os fatores que explicam essa elevação estão o aumento da necessidade de capital de giro durante a greve dos caminhoneiros e o impacto da variação cambial do período. Em jan-jun/2019, os custos financeiros, aferidos segundo por meio deste indicador, voltaram a cair para 5,6%. No caso da indústria exceto Petrobras e Vale, retomou-se a tendência de queda que havia sido interrompida em 2018. O indicador atingiu valor de 3,9%, um patamar inferior ao de 2016 e 2017.

Nesse sentido, o cenário de baixíssimo dinamismo econômico providenciou uma conjuntura favorável à redução da taxa básica de juros (Selic), que por sua vez, permitiu a reestruturação das dívidas contraídas no período anterior à crise. Com o cenário favorável para processos de renegociação e emissão de títulos de dívida, as grandes empresas conseguiram reduzir de forma significativa o custo financeiro e alongar o perfil de suas dívidas. Entretanto, a redução do endividamento foi desigual, dependendo, sobretudo, do comportamento dos mercados em que cada empresa está inserida.

A melhoria do resultado final das empresas para o primeiro semestre de 2019 também ocorreu, em parte, por conta da redução das perdas provocadas pela volatilidade cambial. Embora tenham sido menos intensos os períodos de desvalorização cambial, pode ser que venham ter algum efeito nos balanços do segundo semestre do ano.

No primeiro semestre de 2019, a relação entre as despesas financeiras líquidas e a receita líquida de vendas caiu para a faixa de 3,9% no agregado da indústria (excluídas Petrobras e Vale). Em termos do comportamento dos fluxos financeiros, as grandes empresas estão em uma situação até certo ponto confortável, com o crescimento do lucro líquido, custos financeiros caindo e em menor patamar do que as receitas operacionais e com pressões controladas de custo de insumos produtivos.

O que chama atenção é a resiliência do grau de endividamento do setor privado, que ainda encontra-se em um nível elevado para alguns setores. Embora as empresas tenham passado nos últimos anos por um processo de reestruturação de seus passivos, aumentando prazos e reduzindo o custo médio das dívidas, o volume do endividamento permaneceu quase que constante durante toda a crise econômica. Embora a lucratividade tenha apresentado melhoras em relação ao período mais agudo da crise, o volume total dos lucros ainda é baixo para gerar um processo generalizado de desalavancagem.

O elevado endividamento do setor privado, entretanto, tem um perfil relativamente localizado do ponto de vista setorial, seja pela capacidade de alguns setores protegerem suas margens de lucro ou pela recuperação das receitas através do aumento da exportação realizada por algumas empresas.

Ainda que o custo financeiro tenha caído e a lucratividade apresentado alguma recuperação, a baixa demanda doméstica afeta um conjunto importante de empresas que têm suas atividades mais dependentes do comportamento do mercado interno. Alimentos, construção civil, siderurgia, vestuário, mineração e petróleo e gás são setores com os maiores níveis de endividamento, embora alguns deles tenham registrado certa redução no 1º semestre de 2019.

Anexo estatístico

Elevação do grau de endividamento medido pela relação entre o endividamento líquido e o capital próprio do conjunto de empresas não-financeiras publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário