A cultura brasileira de negócios é baseada na empresa de um dono só. Isso muda quando se abre capital em bolsa — e dá confusão!

Ana Paula Ragazzi (Valor, 03/11/2020) informa: operações de fusões e aquisições no Brasil costumavam gerar ruído por conta de questionamentos de acionistas minoritários. Mas, de uns tempos para cá, o conflito tem sido criado por conta da batalha pelo negócio. Duas operações recentes refletem isso:

- a Linx, que interessa à Stone e à Totvs ; e

- a Laureate Brasil , disputada por Ânima e Ser.

Nos últimos anos têm havido mais discussão sobre as operações. Elas chegam à Justiça e à arbitragem.

Alguns fatores podem explicar isso. Aumentou o número de companhias na bolsa, com acesso a capital e também a quantidade de empresas sem controlador. Além disso, grandes grupo internacionais têm atuado mais no país, depois daquela fase dos ‘campeões nacionais.

Ema consequência disso é a casta dos mercadores, nessas negociações, está importando regras de outros países. Elas não faziam parte da cultura de negócios local.

A cultura brasileira sempre foi a de empresas de dono, quando um sentava com o outro em negociações capazes de se estenderem, muitas vezes, por anos. Linx e Totvs têm hoje capital pulverizado, mas seus fundadores ainda estão no Conselho de Administração.

Eles já declararam há pelo menos 10 anos conversarem sobre uma união. Até terem sido surpreendidos: veio a Stone e, em dias, estruturou uma oferta para a compra da Linx. Fundada por brasileiros, a Stone tem controlador, mas traz a cultura americana – há dois anos listou-se na Nasdaq.

É quase como se estivéssemos saindo daquele ambiente de namoro ‘arranjado’ de cidade do interior, para cidade grande, em que ninguém se conhece. Quando a companhia tem um dono, ele resolve tudo sozinho e está tratando do negócio dele. O que estamos vendo agora é que quando não há essa figura, quem assume esse papel de conduzir a negociação é o Conselho de Administração.

Ele defende os interesses dos acionistas. O Conselho deve fazer um juízo de adequação e eficiência da operação, além de maximizar o preço a ser pago pela ação.

Nos Estados Unidos, as companhias sem dono são muito comuns. Na dinâmica de negócios por lá surgiram dispositivos para regular operações e um deles visa proteger os conselheiros. Estes ficam nessa posição de negociar em nome dos acionistas.

Nesse sentido, surgiram as cláusulas “no shop” e “go shop”.

Na primeira, o Conselho assume um compromisso com quem fez a primeira oferta, mas mantém o direito de apreciar outras propostas que surgirem espontaneamente.

Na segunda, “go shop”, ele pode, ativamente, sair em busca de outras propostas, abrindo caminho para um leilão pela empresa. Assim, o Conselho tenta garantir a melhor, ou maior, proposta ser escolhida.

O primeiro a fazer a oferta tenta, diante da possibilidade de sua proposta ser “atravessada”, proteger seu lance. Por essa razão, coloca multas para o caso de a empresa-alvo aceitar outra oferta e não a sua, para dificultar a vida da concorrência e buscar alguma indenização de seus custos.

Nos Estados Unidos, explica um advogado especializado no tema, essas cláusulas são quase “para inglês ver”. “Normalmente, no ‘go shop’ fala-se em 30 ou 40 dias para se buscar uma oferta concorrente superior, o que parece ser pouco viável”, resume o especialista. É só um mecanismo para dar aparência de o Conselho não ter aceitado, de cara, a primeira proposta.

No caso da Linx, apareceu o “no shop”; na Laureate, o “go shop”. E pela primeira vez no Brasil as condições dessas cláusulas foram questionadas. O que ficou de certa forma evidenciado é o tema ser muito novo e faltam ainda parâmetros sobre como agir na condução dessas operações.

Antes de entrar em acordo com a Laureate, em meio à disputa pelos ativos da empresa no Brasil, a Ser buscou uma liminar para impedi-la de fechar negócio com a Ânima. O argumento era o contrato assinado dizer: o concorrente não poderia ter “contingência de financiamento”. A Ânima apresentou uma carta de compromisso de bancos dando garantia firme para uma emissão de debêntures para financiar a operação. Para a Ser, como a debênture não havia sido emitida, o dinheiro não estava no caixa, logo, havia a “contingência de financiamento”.

O juiz Luis Felipe Ferrari Bedendi, da 1 Vara Empresarial e Conflitos de Arbitragem do Tribunal de Justiça do Estado de São Paulo, ao indeferir a liminar pleiteada pela Ser, comentou: a “legislação pátria” não estabelece o que seria uma “contingência de financiamento”, configurando-se esse um termo, diz o juiz, “ importado da prática comercial norte-americana”.

Por essa razão, ele afirma não ter condições de definir se havia ou não a tal contingência a partir da apresentação da carta-compromisso de debêntures. O juiz também pontuou: a discussão poderia ocorrer no âmbito da arbitragem pretendida pela Ser, mas acabou não indo adiante.

No Brasil, acabamos importando modelos contratuais dos Estados Unidos nessas operações. Os advogados replicam coisas que não fazem sentido para a realidade brasileira. Quando acontece algum problema, existe a dificuldade de ‘executar’ aquilo no contrato.

Os grande escritórios segmentam as áreas de fusões e aquisições e de contencioso. Por vezes acabam perdendo a visão do todo. Como os olhares são diferentes, com essa segregação, perde-se a noção de pode dar briga, ou de como Justiça vem avaliando casos similares ou mesmo a viabilidade de executar algumas cláusulas. Acabam sem saber onde estão possíveis problemas.

A operação envolvendo Linx levantou uma outra questão. Não está descartado um leilão pela companhia entre Stone e Totvs. Nos Estados Unidos, quando isso acontece, ou a maior oferta é decidida antes de ser submetida à assembleia de acionistas ou nem existe a assembleia. Lá muitas vezes o Conselho é quem decide a operação. Mas no Brasil, esse poder é do acionista.

Por isso, se de fato vier a disputa, não se sabe como será conduzida, diante das regras de convocação de assembleia. Um reunião já está marcada para avaliar a proposta da Stone. Se vier outro lance da Totvs, a assembleia deve ser remarcada? Com quantos dias de antecedência as ofertas poderão ser alteradas? No próprio dia da deliberação, elas podem mudar se as duas forem levadas aos acionistas?

No Brasil, existe uma previsão para esse tipo de situação se o leilão acontece por meio de ofertas públicas de aquisição (OPA), em leilão na bolsa. Mas as empresas evitam a medida, pois temem a perda do controle de preço. Na batalha pela Eletropaulo, em 2018, a Enel venceu a Neoenergia com um lance R$ 5,69 ou 14% maior a partir da entrega de envelopes fechados.

Em relação às multas, elas também criaram polêmica na operação da Linx. A Totvs chegou a ameaçar questioná-las na Justiça. O que pode gerar discussão, caso a caso, é se o valor está adequado.

No Brasil, as partes costumavam buscar um acordo para evitar Justiça, onde a discussão pode se arrastar por anos. Agora, temos visto é o crescimento de discussões levadas à arbitragem. Ela tem um desfecho mais rápido, mas fica sob sigilo.

A preocupação é evitar essa medida ser usada como instrumento para quem perder uma transação querer atrapalhá-la. O juiz Bedendi, ainda no despacho da liminar pedida pela Ser, disse aquela situação ser decorrente do risco de acrescentar ao contrato a cláusula de “go shop”. “Se a intenção da Ser fosse vincular a Laureate à sua proposta, não poderia ter aceito essa condição resolutiva”, escreveu o juiz.

A Linx, por meio de nota, disse não ser objeto de conflitos societários. Simplesmente, o fato de ter vários ofertantes reflete o reconhecimento de O Mercado do seu valor.

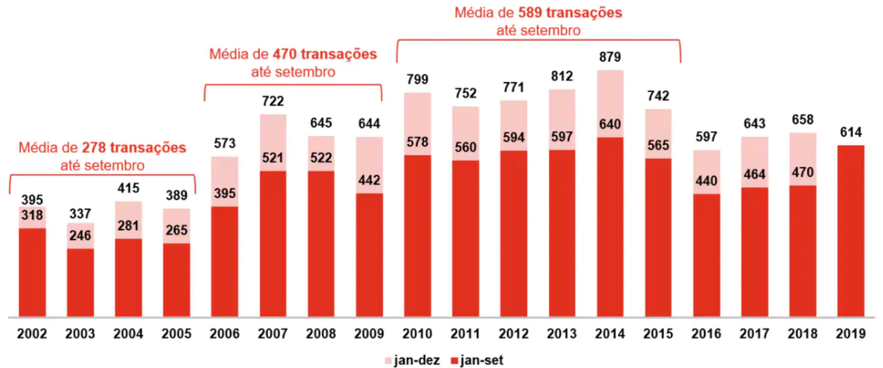

O ritmo de fusões e aquisições aumentou no Brasil em 2020. De janeiro a setembro deste ano foram anunciadas 687 transações do tipo, número 34% superior à média do mesmo período dos últimos cinco anos e 12% a mais do que em 2019, sendo muitos desses negócios impulsionados pela pandemia da covid-19.

De acordo com pesquisa da auditoria PwC Brasil, somente no mês de setembro foram anunciadas 92 transações, 10% a mais do que em setembro de 2019, marcando um recorde na série histórica.

“A pandemia teve efeito no aumento dos negócios, sim. No início da crise houve redução no volume, mas logo depois veio uma recuperação acelerada, pois as empresas mais afetadas, que tiveram grandes perdas de receitas e de caixa, precisaram fazer algum movimento estratégico para sobreviver e sair da crise. Foi uma oportunidade de negócios”, afirmou o sócio da PwC Brasil, Leonardo Dell’ Oso.

Não foi só a crise que fez aumentar o número de negócios. Segundo Dell’Oso, o volume dessas transações está em expansão desde 2018, e com a expectativa de fechar 2020 com mais de mil operações, um recorde histórico no país.

O investimento estrangeiro, no entanto, caiu 9% neste ano, tendo a maior fatia ficado com as empresas brasileiras fazendo negócios entre si.

O setor de tecnologia da informação foi responsável por 256 negócios, ou 42% do total, seguido por serviços de saúde, com 10%, setor químico e serviços públicos, ambos com 9%, e do setor financeiro, com 8%. Completam a lista os setores de serviços auxiliares, varejo, logística e telecomunicações.

“As empresas que já tinham uma veia tecnológica forte passaram pela crise de forma menos traumática, como Magazine Luiza e Assaí, por exemplo. Já as que não tinham, perderam muito espaço, como as Lojas Cem, que ficaram quase quatro meses sem vendas pois o foco estava nas lojas físicas”, disse Dell’Oso.

As privatizações e concessões representam 15 transações nos primeiros nove meses do ano, metade do número do mesmo período de 2019. O sócio da PwC afirmou que os negócios com o setor público foram afetados pela postergação de todos os leilões de concessões que estavam programados para acontecer neste ano, o que acabou prejudicando as transações entre o setor público e o privado.

A região Sudeste foi responsável por 66% das transações anunciadas neste ano, até setembro, com 451 negócios, o que representou um aumento de 14% ante o mesmo período de 2019, quanto ocorreram 397 negócios do tipo. Em setembro foram 60 fusões e aquisições na região.

O Estado de São Paulo foi o responsável por 51% das transações no país, tendo realizado 350 transações no ano, sendo 295 na região metropolitana de São Paulo e 55 no interior.

Na região Sul, foram 111, um aumento de 22% em relação ao mesmo período de 2019 (91 transações). Os negócios fora do Brasil representam 4% do volume anunciado neste ano, com 27 negócios, contra 38 em 2019.

Lógica do Capital: Fusões e Aquisições publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário