“Maldita fome de ouro” é a expressão pela qual Virgílio condenava a ambição desmedida. Em sociedade materialista, passando por grave crise econômica, com retrocesso em valor adicionado (renda) e avanço em desemprego (desocupação), muitos acham ser possível um caminho mais fácil para o enriquecimento. Primeiro, é necessário trabalho para obter renda. Depois, a Educação Financeira auxilia a planejar a vida financeira para obter reservas para a aposentadoria.

Os pobres depositantes de poupança querem a abandonar, se não possuem aplicações na poupança anteriores a 3 de maio de 2012. Estas ainda rendem 6,17% ao ano. Porém, nos demais casos, a rentabilidade é de 70% da taxa Selic, ou seja, 7/10 de 2% ao ano: 1,4% aa, cerca de 0,12% am com IPCA em outubro atingindo 0,86%. Portanto, não se tem ganho real nessa aplicação.

Antes de escolher em qual produto financeiro investir, é importante ter objetivos definidos. O que será feito com o dinheiro a curto, médio e longo prazos?

Adicionalmente, é imprescindível conhecer seu perfil de risco por meio do preenchimento do “suitability”, que é um formulário disponibilizado por bancos e corretoras de valores. Isso tudo auxilia bastante na seleção dos investimentos, já que há quase uma infinidade de produtos financeiros, de mais e menos risco, e de prazos variados.

Outro ponto é a reserva de segurança. É prioridade ter algo como seis meses de despesas, valor que pode variar conforme a situação. Esses investimentos podem gerar rendimento similar ao da poupança, mas a ideia principal não é buscar grande rentabilidade e sim ter segurança e liquidez diária para qualquer eventualidade.

Para esse objetivo, buscar opções seguidoras da variação do CDI ou da Selic. Produtos como CDB, Tesouro Selic e fundos DI com baixo custo podem ser alternativas interessantes.

Passada essa etapa, agora pode-se buscar o aumento real do patrimônio. Uma opção para ter essa rentabilidade real são produtos atrelados à inflação. Esses investimentos proporcionam uma taxa predefinida somada ao índice IPCA e normalmente exigem poucos ou vários anos de prazo de resgate. Nessa estratégia há alternativas, por exemplo, que possuem garantia do FGC (Fundo Garantidor de Créditos), cobrindo perdas de até R$ 250 mil por CPF em cada instituição financeira ou conglomerado – limitadas a uma cobertura global de R$ 1 milhão, como CDB, LCI e LCA.

Outra possibilidade é o Tesouro IPCA+. Este é um dos títulos públicos do governo negociados no mercado.

Entre os índices indexados ao IPCA, o IMA-B5, composto por títulos de até cinco anos de vencimento, rentabilizou 0,20% e 4,72%, mês e ano, respectivamente. Em referência ao IMA-B5+, constituído por títulos indexados ao índice de preços ao consumidor amplo acima de cinco anos, o subíndice exibiu desempenho no mês de 0,22%, enquanto no ano, até outubro, sinaliza perdas de 4,35%.

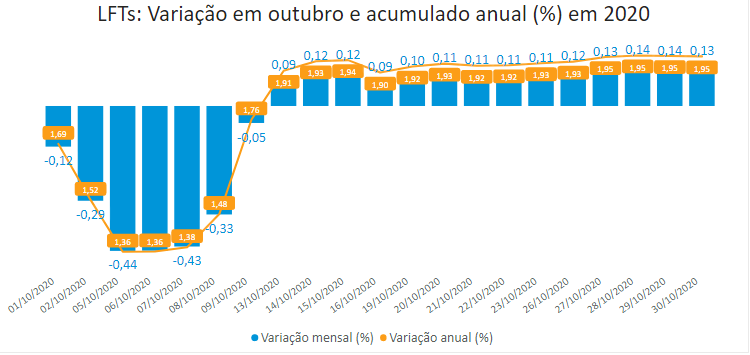

Vale destacar a recuperação da carteira das LFTs em mercado, refletida no IMA-S, que saiu de queda de 0,27% em setembro para variação positiva de 0,13% em outubro. Nos prefixados até um ano, expressos pela trajetória do IRF-M1, a rentabilidade foi de 0,16%, acumulando no ano 3,29%.

Os apressados comem cru! Conheça o risco do charlatão. Charlatões agem como se tivessem algum conhecimento. Aprenderam a se apresentar, aparentemente, como os sábios.

Aprenda com a narrativa de Adriana Cotias (Valor, 09/11/2020): na lista de comitentes inadimplentes da B3 desde 6 de outubro, o trader Vinicius Loureiro Ibraim, que teria deixado um rombo de R$ 30 milhões, prosseguiu com a venda de cursos de “day trade” e negociações ao vivo durante os pregões da B3 após essa data. Como já estava impedido de operar no próprio nome, ele usou o login e senha de alguns seguidores mais próximos, quando trocou os pés pelas mãos numa aula presencial de 27 de outubro.

O relato é de Silvio Boaventura, um dos 14 alunos que estavam no curso de Ibraim no Hotel Barra Brisa Mar, no Rio de Janeiro. O programa, que custou R$ 5 mil por pessoa e que estava previsto para durar cinco dias, foi encurtado na segunda aula.

Na volta do almoço daquela terça-feira, Boaventura diz que o trader registrava em tela um prejuízo da ordem de R$ 160 mil com contratos de dólar. Foi quando ele se desconectou da sala ao vivo – interrompendo a transmissão também de quem o acompanhava on-line. Por volta das 15 horas, Ibraim dispensou a turma, e não voltou nos dias seguintes sob a justificativa de que o filho passaria por uma cirurgia. O relato de um apoiador de Ibraim é que no fim daquele dia ele chegou a ser zerado numa operação de R$ 1,2 milhão.

“Ele operara numa ponta e replicava a operação em até nove pontas de outras pessoas”, afirma Boaventura. “Quando entra na mão errada, o robô repete isso nas demais contas. Só que no fim da manhã, ele tinha uma perda bem menor e, em vez de parar, liberou a gente para o almoço e seguiu operando.”

Além de vender cursos on-line por R$ 2,5 mil e os presenciais por R$ 5 mil – com direito às suas salas virtuais por 12 meses -, Ibraim captava recursos para um suposto fundo de investimentos que levava o seu nome. Com “garantia” em contrato de remuneração de pelo menos 2% ao mês, ele teria levantado cerca de R$ 30 milhões de mais de 200 pessoas.

O operador não tem, contudo, autorização para atuar como gestor de recursos ou consultor de investimentos pela Comissão de Valores Mobiliários (CVM). Também não tem nenhum fundo formalmente constituído na autarquia.

Uma das investidoras do fundo do trader, a funcionária pública Ellen Pitombo conta ter feito o depósito de R$ 11 mil na conta pessoa física de Ibraim, cerca de três meses atrás. Aos 37 anos, ela afirma que essa foi a primeira experiência com o mundo de investimentos e que o dinheiro era uma reserva para a reforma da casa onde mora, em Itabuna (BA), que foi adiada por causa da pandemia.

“Eu o conheci pelo Instagram e o que atraiu foi o histórico dele, há muitos anos no ramo, senti confiança. Ele também é professor, dava palestras e fazia as aplicações ao vivo, isso dava segurança.” Ellen diz que na área logada do site conseguia acompanhar os seus rendimentos, mas que desde o dia 27 não houve atualização.

No Instagram, Ibraim tinha mais de 160 mil seguidores e descrevia no resumo do perfil: “não ensino fórmula mágica” e “meu conteúdo gratuito é fonte de consistência”, além de se apresentar como economista pela PUC/SP e operador desde 2000. No Linkedin, ele aparece como CEO de uma empresa chamada Up Investing desde março de 2014.

Segundo os relatos, só de clientes de São Paulo, Ibraim teria arrecadado cerca de R$ 5 milhões, com todos os depósitos feitos na sua conta, e, portanto, fora do ambiente de intermediários financeiros regulados. Com uma conta no BTG Pactual, Boaventura diz que não se interessou pela aplicação no tal fundo justamente por isso, com o seu prejuízo restrito ao valor do curso. Um grupo de investidores e alunos do trader estão organizando um dossiê para prestar uma queixa crime.

Após se ausentar por mais de uma semana e apagar alguns de seus rastros nas redes sociais, Ibraim gravou um vídeo afirmando que os valores que vêm sendo veiculados pela mídia não chegam perto do que foi o prejuízo de fato. Ele admite que no pregão do dia 27 perdeu cerca de R$ 700 mil. “Foi tudo feito na bolsa, então tem como comprovar.” Na sequência da operação malsucedida, o trader diz que ficou fora do ar e desligou seu telefone porque estava sofrendo ameaças, e temia pela vida dele e do filho.

A sua manifestação no YouTube tinha 57,2 mil visualizações até este domingo. No vídeo, Ibraim assegura que vai ressarcir os clientes e pede paciência. Ele afirma que na área logada do site, que segue ativo (investidor.viniciusibraim.com), um cliente de nome Rafael criou um grupo para organizar os pagamentos. “As pessoas vão receber, sim, mas demora para executar. É só solicitar o saque que o dinheiro vai ser liberado”, diz Ibraim. No grupo “Fundo Vinicius Ibraim” no Telegram, Ellen diz que a mensagem é que os pagamentos vão ser feitos por ordem alfabética.

Em setembro, o trader já tinha feito uma operação malsucedida. De uma conta com cerca de R$ 1 milhão na Órama, ele foi zerado pela corretora ao bater nos limites de risco e deixou um saldo negativo da ordem de R$ 90 mil, segundo um investidor. Foi daí que foi incluído no cadastro negativo da B3. Ele costumava operar volumes grandes no mercado e tinha margem para isso.

O diretor de uma grande corretora diz que, entre o aviso da Órama para a bolsa sobre a inadimplência do trader e a atualização dos cadastros no mercado, Ibraim pode ter operado em seu nome antes de ser bloqueado. Mais difícil seria abrir uma conta nova, porque os processos de verificação como o “know your client” barraria o cliente que consta na lista restritiva.

Ibraim não era conhecido no círculo de investidores profissionais que vivem de “day trade”. A suspeita é de ele ter montado um esquema de pirâmide financeira. Na CVM, há uma denúncia de 27 de setembro a ser avaliada pela Gerência de Orientação de Investidores.

A reportagem não conseguiu contato com Ibraim porque seu celular está programado para não receber ligações. Ele também não respondeu à mensagem de texto enviada.

Outra narrativa é a busca pelas famílias mais ricas por investimentos de modo a obterem maiores retornos face ao juro real negativo. Tem movimentado o segmento de capital de risco. Sinal disso é as gestoras Alexia Ventures, Iporanga Ventures e DGF Investimentos têm levantado dinheiro novo para seus fundos em plena pandemia. A Equitas, uma casa tradicional de ações, criou recentemente um braço de venture capital, de olho nas oportunidades da nova economia e em bolsos mais propensos a abrir mão de liquidez.

A demanda parte de investidores atendidos por escritórios de gestão de fortunas e serviços de private banking. É um público formado por grupos familiares que querem maximizar o retorno para as próximas gerações e por empreendedores que venderam seus negócios. Com acesso a algum evento de liquidez, realocam parte do dinheiro em novos ativos. Há também uma parcela de capital estrangeiro.

Dados compilados pela KPMG para a ABVCAP, representante da indústria de private equity e venture capital, mostram o setor ter captado R$ 4,3 bilhões no primeiro semestre, com investimentos de R$ 10,2 bilhões – e R$ 4,7 bilhões em desinvestimentos. Só o segmento de venture capital, que busca empresas pequenas e médias, com expectativa de rápido crescimento e alta rentabilidade, levantou até junho R$ 940 milhões, e investiu R$ 5,7 bilhões, uma oxigenação bem-vinda.

Fundada no segundo semestre de 2019 por Wolff Klabin e pelo ex-DGF Patrick Arippol, a Alexia Ventures levantou no Brasil metade dos US$ 100 milhões previstos para investimentos em companhias ligadas à cadeia de softwares e inteligência de dados. A outra parcela deve ser concluída no ano que vem com alguns institucionais americanos.

Estava prevista para 13 de abril a finalização da primeira tranche, mas, com a crise disparada pela covid-19, o jeito foi parar o processo e repensar, conta Arippol. Com uma relação próxima aos fundadores das empresas-alvos, a conclusão foi que a pandemia serviu para acelerar muitos desses negócios e haveria espaço para seguir adiante com a captação.

O resultado é que o fundo já foi lançado com três investimentos: em uma plataforma de educação corporativa; numa de imagens em telemedicina que ajuda, por exemplo, no diagnóstico da covid-19; e numa empresa de inteligência artificial ligada ao universo do venture capital. Um quarto aporte está em fase de aprovação.

Já são 100 investidores, entre clientes de multi-family offices, private banking, fundos de fundos a investirem em tecnologia e gestores de ativos líquidos.

O fundo vai puxar rodadas de investimentos série A, usados para escalar a base de usuários de um determinado serviço, mas também pode entrar com o capital inicial para o desenvolvimento de novos projetos.

Em geral, a gestão da Alexia buscará soluções em softwares e em inteligência artificial, um segmento menos glamouroso aos olhos do consumidor do que Uber ou Nubank, cita Arippol. “A gente foca nesses elementos porque são eficientes em capital.”

O executivo fala com uma experiência de 25 anos em negócios voltados para transformação digital, uma longa vivência no Vale do Silício e os dez últimos deles no DGF. Se antes os softwares eram vendidos para 20, 30 empresas, hoje o motoboy que faz entrega usa, cita. “Essa foi a gênese da minha volta para o Brasil, eu estava vendo o que aconteceu na Índia, Israel referente à inovação, e pensei por que não isso no Brasil?”

Klabin começou a empreender em 1999, junto com Arippol, no portal de saúde PlanetaVida.com. A companhia levantou dinheiro com venture, mas com a bolha da internet o negócio não teve tempo de matutar e foi vendido para a Salutia, depois adquirida pela Tivit.

“A gente começou a captar o fundo [da Alexia] no começo do ano, e quando veio a pandemia eu me perguntei se estava vivendo a bolha de novo”, lembra Klabin. “Lá atrás, a gente viu o mundo caindo na nossa cabeça, foi um inverno nuclear, era tudo muito lento para ganhar tração, e agora tudo se acelerou.”

O executivo depois se envolveu com investimentos ligados à tecnologia na gestora de patrimônio da família – ele integra também o conselho da Klabin-, e sempre teve o amigo como “conselheiro e guru”, diz. “Eu sou mais da rede de relacionamentos, da visão estratégica e ele tem mais profundidade de produto, de tecnologia, de escalar para o mundo.” Agora, são outros multi-family offices que contribuem não só com capital, mas com conhecimento, principalmente nas demandas por soluções ligadas aos setores de varejo e do agronegócio.

Vendedores de ilusões dizem: a atratividade dos fundos ilíquidos se justifica pelo “alfa” (o excesso de retorno) que o setor de venture capital gera. “É muito acima de um Ibovespa da vida, é muito significativo e compensador.” Ele cita: em 20 anos, com cerca de 50 negócios realizados, da ordem de US$ 250 milhões e 25 desinvestimentos, os fundos da casa proporcionaram, em média, uma taxa interna de retorno (TIR) de 35% ao ano. O tempo de maturação dos investimentos ronda os sete, oito anos em geral.

“Eu tenho visto demanda maior de um público que é qualificado, com R$ 1 milhão em investimentos financeiros”, afirma. Ele alerta, contudo, que esse investidor não pode mergulhar nessa classe ilíquida com tudo, que é recomendável ter uma alocação prudente, e esse é um cuidado que as gestoras também têm para receber esses recursos.

Nos Estados Unidos, a parcela nesse tipo de ativo evoluiu de 5% para 20%. No Brasil algo similar deve acontecer?!

O ilusionista cita: nos fundos do DGF, sem contar a captação em curso, o capital de risco representar de 3% a 4%. O executivo espera fechar uma rodada de US$ 50 milhões para o seu sétimo fundo até dezembro. A captação tem se dado via gestoras de patrimônio, fundos de fundos, mas se concentra no topo da pirâmide, no clube dos “high-net-worth individuals”.

Ele diz que a pandemia atrapalhou os planos de começar a captação entre março e abril, mais porque precisou dar atenção às empresas investidas. Como o foco é no segmento de softwares, Chameh afirma que a paralisação da economia acabou beneficiando as empresas do seu universo de investimentos.

Enquanto negócios mais tradicionais quebraram na pandemia, o setor de tecnologia tomou direção contrária. Tal dinâmica, combinada com juros baixos ou até negativos no mundo inteiro, impulsionou o segmento de venture capital que está mais ativo do que no ano passado.

Com retornos tão baixos na renda fixa, os investidores tiveram que repensar a tomada de risco. Era algo impensado anos atrás, ou menos competitivo. Hoje o venture capital é uma classe que integra o investimento dos family offices, que estão buscando conhecimento, quais os players que estão realizando.

É clara a tendência de aceleração de segmentos que antes patinavam, como a telemedicina, educação a distância e, com mais gente trabalhando em casa, a cyber segurança, além do comércio eletrônico e os serviços de entrega. A tecnologia tem, claramente, trazido ganhos expressivos de produtividade, em diversas formas. As próprias empresas vêm quebrando o paradigma do trabalho remoto, algumas adotando como forma padrão. Estruturalmente, esse é o cenário de mundo.

As próprias corporações vêm criando unidades para encubar inovações, a fim de melhorar a eficiência e reduzir custos. É uma demanda que vai estimular fusões e aquisições, com o uso de boa parte do capital para comprar empresas.

Então, gestoras de venture capital pedindo registro na Comissão de Valores Mobiliários (CVM) para listagem na B3, diz referindo-se ao IPO da Mosaico Ventures. Isso aumenta o número de CPFs, traz vários efeitos positivos, algo que não aconteceria anos atrás. É de se esperar mais dinheiro em ativos reais para equities públicas e privadas, em venture capital ou private equity.

Aprendeu com as narrativas? São ilusórias?

Auri Sacre Fames: Maldita Fome de Ouro publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário