O processo de crescimento de empresas não-financeiras é limitado pela capacidade de financiamento dos ativos a serem adquiridos pelas empresas. Talvez esta seja a maior restrição quando elas encontram oportunidades de investimentos operacionais para fazerem uma inovação técnica favorável à disputa com a concorrência.

O processo de crescimento de empresas não-financeiras é limitado pela capacidade de financiamento dos ativos a serem adquiridos pelas empresas. Talvez esta seja a maior restrição quando elas encontram oportunidades de investimentos operacionais para fazerem uma inovação técnica favorável à disputa com a concorrência.

Há conjunturas, como a atual brasileira, quando elas não conseguem criar novas atividades produtivas lucrativas. Em uma economia estagnada, não adicionam muito valor novo. Elas se restringem a disputar a apropriação de ativos existentes.

O financiamento da expansão de empresa capitalista tem duas origens. Internamente, através dos lucros retidos e aos quais podem ser incorporados capitais através da subscrição de mais ações por parte dos acionistas fundadores da empresa. Externamente, através do capital de terceiros, tomados emprestados, ou através da emissão de ações para novos acionistas em sociedade aberta.

O autofinaciamento depende do poder de geração e retenção de lucros. Estes são determinados pelos investimentos anteriores na expansão da capacidade produtiva, pela margem bruta de lucro, e pela distribuição de dividendos. Esta é decidida em função de lucro no processo de produção e vendas e do plano de novos investimentos.

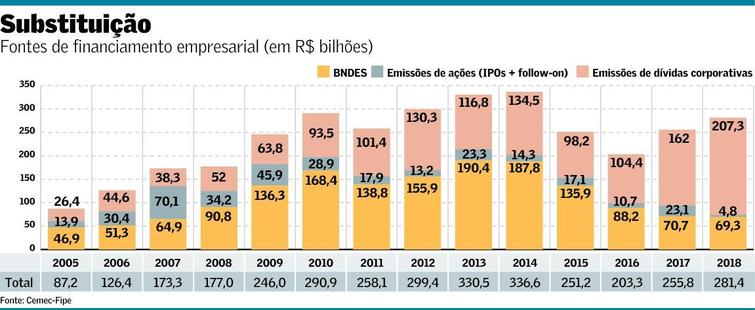

Estudo do CEMEC-FIPE revela no ciclo de investimentos 2004-2006 (FBCF em torno de 17% do PIB) o uso de recursos próprios ter declinado de 69% a 60% do total financiado. Nos ciclos de 2007-2014 (FBCF em média próxima de 21% do PIB) e 2015-2018 (FBCF no patamar médio de 15% do PIB), o uso de recursos próprios foi entre o máximo de 57% em 2008 ao mínimo de 37% em 2014 – e daí girou em torno de 43% do total.

Para o financiamento externo, o volume de capital próprio da empresa não-financeira impõe um limite ao montante de capital de terceiros possível de ser tomado emprestado, dado certo grau de aversão ao risco de endividamento e avaliada a taxa prospectiva de lucro. A rentabilidade esperada é a referência para o pagamento (ou não) da alavancagem financeira.

O segredo do negócio capitalista é usar o dinheiro dos outros ao tomar empréstimos para fazer alavancagem financeira. Essa operação dá muito maior escala na aquisição de ativos de investimento. É mais comum em economia de endividamento, típica do Brasil, distinta da economia de mercado de capitais, característica norte-americana.

Se obtiver a mesma ou maior valorização do ativo com a tomada de um empréstimo de capital de terceiros, pode-se multiplicar os recursos próprios com a maior rentabilidade sobre o capital próprio original. O limite do juro a ser pago tem de ser inferior à rentabilidade patrimonial sem empréstimo, para valer a pena o endividamento.

Não foi o ocorrido na economia brasileira, durante o locaute empresarial golpista, por conta do aumento de endividamento até 2015, quando o exigível financeiro de Pessoas Jurídicas não financeiras alcançou 58,6% do PIB. O custo financeiro disparou, devido ao ciclo de seca, ao choque tarifário de Joaquim Levy e o consequente choque de juros.

A taxa média de juros das concessões, no crédito livre a empresas, alcançou 20,2% a.a. em janeiro de 2019, apesar da queda da taxa SELIC desde outubro de 2016. Em função desse alto patamar para a rentabilidade patrimonial superar, historicamente, os concessionários de serviços de utilidade pública tinham a alternativa de obter empréstimos do BNDES com juros abaixo do cobrado no crédito com recursos livres, em longos prazos de carência e pagamento, para obter uma taxa de retorno alavancada.

Os desembolsos do BNDES entre 2005 a 2008 foram de 8,1% a 11,4% do total. Em sua atuação anticíclica contra a crise foi 18% do total em 2009. Ficou no patamar entre 13,2% e 15,2% até 2014. Após o golpe de 2016, caiu progressivamente de 6,2% para 4,7% do total em 2018. Esse desmanche histórico, abriu espaço para o mercado de capitais ocupar, elevando sua participação de 7,4% em 2015 a 17,1% em 2018.

O limite à capacidade de financiamento externo da expansão de empresa não-financeira depende de sua capacidade de endividamento. Esta é duplamente determinada por considerações de risco do devedor (empresa não-financeira) e risco do credor (banco). Antes disso, o sistema financeiro supervisionado pela Autoridade Monetária impõe determinado grau de alavancagem financeira em relação ao capital próprio.

A alavancagem (dívida bruta / patrimônio líquido) das empresas abertas (exceto Petrobras) cresceram de 0,65 em 2010 até 1,04 em 2015. A partir de então, o processo de “desalavancagem financeira” levou-a a 0,89 no fim do terceiro trimestre de 2018.

Em economia de mercado de capitais, a capacidade de uma empresa mobilizar capital através da emissão primária de ações a novos acionistas se relaciona também ao princípio de risco crescente. A cotação para aquisição dessas ações constitui uma demarcação da rentabilidade dos antigos acionistas face aos novos acionistas.

Esse preço de ação não pode deixar de ser crescente, a partir de determinado volume mínimo de emissão, para não infringir uma perda de capital aos acionistas correntes. Isso se refere à questão da manutenção do controle da empresa não-financeira, ou seja, não haver diluição das participações acionárias atuais.

No caso de um novo investimento, uma nova emissão pode se constituir em uma forma apropriada de obtenção do financiamento externo necessário. Isso ocorrerá se o mercado de capitais acreditar o “dinheiro novo emitido” vir a ser aplicado em determinado projeto particularmente lucrativo, permitindo futuro ganho de capital.

Dado o limite de endividamento da empresa, só uma parcela dos investimentos poderia ser financiada por novos empréstimos. Isso exigiria aumentar os lucros retidos até serem suficientes para autofinanciar o restante. Esse autofinanciamento poderia implicar, entretanto, em uma acentuada redução da taxa de distribuição de dividendos. Nesse caso, uma nova emissão tem um efeito menos prejudicial à posição de liquidez dos acionistas em lugar de uma redução dos dividendos.

Houve uma mudança na política de dividendos, nas empresas brasileiras, a partir de 2016, quando a taxa de retenção de lucros voltou a ser positiva e crescente. Reverteu a taxa negativa de 2014 e 2015, quando a distribuição de lucros para os acionistas se deu em desfavor do capital investido pelas empresas.

Quanto maior for o preço da ação da empresa, em boom (alta das cotações), menos ações serão necessárias serem emitidas, reduzindo a diluição dos atuais acionistas. Se houver baixa de seu preço, eleva a quantidade de ações dadas em garantia de empréstimos ou a necessidade de emitir mais para captar “dinheiro novo”. Logo, o “momentum” adequado não é após um crash, mas sim durante um boom.

Em outras palavras, o mercado de capitais não é uma alternativa à atuação anticíclica desempenhada por bancos públicos durante recessões. É uma irresponsabilidade (ou um crime de lesa-pátria) o desmanche do BNDES, minguando-o e obrigando-o a devolver R$ 271 bilhões ao Tesouro Nacional até 2022!

Publicado originalmente em: https://jornalggn.com.br/artigos/limitacao-da-economia-de-mercado-de-capitais-por-fernando-nogueira-da-costa/

Maria Luíza Filgueiras (Valor, 25/03/19) avalia: o volume de ofertas subsequentes de ações (“follow-ons“) até junho de2019 pode ser recorde para um primeiro semestre, se todas as operações programadas de fato forem concretizadas. A estimativa é de um total de R$ 27,3 bilhões em ofertas, levando- se em conta as intenções, o que está em preparação e as já realizadas. O desafio é convencer os investidores, principalmente estrangeiros, a aportar recursos no Brasil em meio a turbulências políticas e dúvidas econômicas.

Para os follow-ons, a referência é o chamado preço de tela, no jargão de mercado, ou seja, a cotação atual do papel. Na semana passada, a retração do Ibovespa foi de mais de 5%. Algumas ações chegaram a cair 20% na semana. Se esse movimento continuar, pode afetar o plano das companhias.

Este ano já foram realizadas apenas três operações de follow-on, da locadora de veículos Localiza, da resseguradora IRB e, na sexta-feira, foi finalizada a operação de venda secundária do Burger King, que juntas totalizaram R$ 5,06 bilhões. Na operação do Burger King, fechada no dia da prisão do ex-presidente Michel Temer, o preço ficou ligeiramente mais baixo do que os assessores previam e não foi vendido o lote adicional. Conforme uma pessoa próxima à oferta, a expectativa no início do dia era de R$ 21,60 por ação, e fechou a R$ 21,41. “Foi um dia difícil de vender Brasil. Não afetou o interesse, mas afetou preço”.

Para os bancos, empresas com histórias consolidadas e já negociadas em bolsa terão como viabilizar suas ofertas. Como a maior parte dessas companhias tem sido negociada na máxima ou muito perto de sua melhor cotação histórica, emplacar a oferta e aceitar um pequeno ajuste de preço é razoável, conforme os bancos – se a bolsa interromper o movimento de valorização dos últimos pregões.

A Petrobras já definiu, conforme duas fontes, que quer fazer uma oferta secundária de ações na BR Distribuidora ainda no primeiro semestre. Conforme um dos interlocutores, a Petrobras quer vender, no mínimo, 20% da BR – a fatia da estatal hoje é de 71,25%. Esse volume corresponde hoje a uma captação mínima de R$ 5,52 bilhões. A fatia exata a ser vendida ainda é objeto de discussão no conselho e governo, conforme executivo com conhecimento do assunto. Mas, em dois dias, a ação da BR Distribuidora caiu 9%.

Três follow-ons da Caixa com previsão para o primeiro semestre devem movimentar R$ 12,58 bilhões, em ações da Petrobras, Alupar e Banco do Brasil. O giro nessas ofertas pode ser ainda maior.

O secretário de privatizações, um neoliberal extremista, Salim Mattar quer que a Caixa e o BNDES coordenem suas saídas da Petrobras. Caso o BNDES faça o movimento ainda no primeiro semestre, são R$ 53,5 bilhões na oferta para a participação de 14,24% detida na estatal. Se adicionada essa oferta à conta do semestre, o volume sobe para R$ 81 bilhões. A Petrobras é uma das companhias que sofreram com a maior aversão a risco. Nos dois últimos pregões, a ação preferencial da companhia acumulou perda de 8,3%.

A situação é um pouco mais difícil para ofertas iniciais (IPOs), que trazem histórias novas e podem ter resultados ou perspectivas ainda questionados pelos investidores. Até o momento, os dois IPOs na rua são de Centauro e Vamos, que ainda estão em fase de apresentações a investidores, processo conhecido como “investor education” pelos bancos.

Desfazer-se de ativos, subsidiárias ou aquisições que não deram certo deixou de ser um tabu para os administradores de empresas. A prática de revisão do portfólio e de estratégia começou a entrar na rotina de companhias brasileiras e globais.

Em média, as grandes empresas brasileiras reavaliam seus ativos duas vezes por ano e algumas incluíram na pauta trimestral. Há três anos, a média era uma vez ao ano. O resultado disso tem sido uma intenção crescente em vender parte dos ativos e destravar valor — muitas vezes até para usar o capital para outra aquisição, outras para melhorar a estrutura de capital e reduzir endividamento.

O desinvestimento era visto com admissão de falha da gestão, que comprou um ativo ou criou uma área nova que não faz mais sentido ou não agregou valor. Hoje o mercado já entende como decisão estratégica da companhia. Uma das razões para isso é o entendimento das mudanças em perfis de consumo, modelos operacionais e novas tecnologias. Elas tornam o que fazia sentido no passado não ser mais uma necessidade ou até virar um risco no negócio.

Uma pesquisa exclusiva da EY mostra que 99% das companhias brasileiras pretendem fazer algum desinvestimento até 202. Esta previsão está acima da média internacional, já alta historicamente, de 84%. Desde o ano passado, o indicador global fica acima de 80% e, nos anos anteriores, ficava na casa de 50%.

A Petrobras, por exemplo, tem se voltado cada vez mais para a exploração e produção de petróleo, colocando à venda sua participação na petroquímica Braskem, na distribuidora de gás Liquigás, em refinarias e na BR Distribuidora. O propósito é reduzir endividamento e ser uma empresa mais enxuta, por estratégia.

A siderúrgica CSN tenta vender seus ativos em Portugal e na Alemanha, também por redução de endividamento.

Há ainda um ciclo natural de desinvestimentos por parte de fundos. Eles capitalizam uma empresa para que cresça e aumente o retorno na venda. Conforme a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), das transações de M&A com private equity no ano passado, oito foram de desinvestimento, ante três de 2017.

Aumentou na última pesquisa da EY o número de companhias e executivos que considera ter ativos que já deveria ter desinvestido – uma sinalização de que a companhia demora a tomar providências e que isso pode ter impacto no preço. O número global já é alto, tendo subido de 56% para 63%, e no Brasil é ainda superior, de 65% para 84%.

A diferença de preço de venda pedido e do executado é em torno de 20%. É um número elevado de déficit de percepção de preço, então quanto mais a empresa preparar esse ativo, melhor negócio vai conseguir. Tem uma relação entre valor e velocidade. Ela tem de ser levada em consideração pelas companhias.

Um dos impactos em preço e na viabilidade do negócio é a falta de flexibilidade dos vendedores para certos modelos de venda e até de escolha de compradores. Uma dessas questões é preferir negociar com estratégicos, um formato em que as empresas acabam escolhendo com quem falar e muitas vezes batem na trave em órgãos antitruste. Há uma falácia de que fundos de private equity pagam múltiplos menores do que compradores estratégicos. Isso não é verificado nos números.

Em 2017, por exemplo, compradores estratégicos pagaram múltiplo médio global de 10,1 vezes a geração de caixa, enquanto os fundos de participação chegaram a 10,3 vezes. No ano passado, ambos tiveram média de 11 vezes.

Pouco mais da metade dos executivos concorda: a falta de flexibilidade na negociação, seja para a estrutura do negócio, seja para a forma de pagamento ou outros, assustou compradores e atrasou o fechamento de suas vendas. Quando a empresa flexibiliza o pool de compradores tem de entender eles terão necessidades diferentes sobre pedir outro tipo de informação, tentar manter ou não a equipe atual.

Limitação da Economia de Mercado de Capitais publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário