Marcelle Gutierrez, Lucas Hirata e Ana Carolina Neira (Valor,17/04/2020) informa: os dias de pânico no mercado financeiro mundial reduziram ainda mais a participação dos estrangeiros na bolsa brasileira. Segundo dados da B3 até o fim de março, esses investidores passaram a ter em mãos 39,7% do estoque de ações em circulação no mercado — o menor nível desde abril de 2014 se consideradas apenas as sessões finais de cada mês. A reversão dessa trajetória vai depender das medidas para contornar a pandemia da covid-19 e de uma maior clareza sobre como o país pode sair dela, tanto do lado econômico como fiscal e político.

A saída do estrangeiro da bolsa ocorre desde meados de 2017 e foi intensificada em 2020 pela onda de aversão ao risco global causada pela covid-19. A liquidez migrou para ativos de proteção, como ouro e dólar. Em março de 2019, essa participação era de 43,84% e chegou a 41,23% em fevereiro de 2020.

A queda na exposição de cada tipo de investidor pode ser explicada pela magnitude da desvalorização de suas carteiras em março, assim como pelos dados de fluxo de capital da bolsa. O valor das ações na mão dos estrangeiros saiu de R$ 1,032 trilhão para R$ 725 bilhões de um mês para outro, em uma queda significativa de 29,8%. Já o valor total de ações em custódia na B3 caiu 27,1%, para R$ 1,826 trilhão. Vale dizer, ainda, o investidor estrangeiro já retirou um valor líquido de R$ 65,5 bilhões da bolsa neste ano.

A crise, porém, levou diversos países a reduzirem suas taxas de juros, o que pode resultar em uma volta natural dos investidores para o mercado de renda variável. Mas, por enquanto, todos estão receosos e os países seguem em quarentena. Quando passar a quarentena, haverá retorno para ações pela flexibilização monetária. O Brasil com o atual desgoverno será provavelmente o último da fila, dificilmente o primeiro. Este lugar será disputado pelos países desenvolvidos e os que mais atuaram para mitigar os efeitos.

Ocorrerão duas ondas de volta da liquidez para o mercado acionário, sendo a primeira direcionada para países desenvolvidos e a segunda para Brasil e outros emergentes. Entre as explicações para o Brasil não estar entre as principais escolhas, a falta de visibilidade sobre os impactos da crise na economia, principalmente no Produto Interno Bruto (PIB). A grande variável é quando a atividade voltará ao normal.

Com a agenda de reformas estruturais adiada e a falta de visibilidade acerca do desempenho da economia, o capital externo não deve voltar ao mercado brasileiro tão cedo. Enquanto não se tem clareza sobre como será a queda do PIB em 2020 e a retomada em 2021, não haverá grande interesse do investidor estrangeiro.

Em ambiente volátil e com foco no controle da pandemia, as reformas ficaram em segundo plano. “Passado esse momento, o foco tem de voltar para a agenda de reformas, até porque o lado fiscal vai se deteriorar com os gastos do governo”. [Isto diz a idiotia de O Mercado incapaz de cantar outra ladainha…]

A preocupação com o fiscal vem das despesas para combater a pandemia da covid- 19 e também seus efeitos econômicos. Em 2020, o déficit primário deve ficar em cerca de 6% do PIB, segundo projeções de O Mercado.

Para o Brasil, solucionar as questões políticas e fiscais serão essenciais para o retorno do estrangeiro e também a retomada da bolsa brasileira, após o tombo de 2020. Em geral, os mercados emergentes sofrem mais em períodos assim por ter uma situação econômica já desfavorecida. Assim, todo o fluxo estrangeiro tende a ir para lugares mais seguros ou com rentabilidade melhor, como Estados Unidos e Ásia.

Neste tipo de análise é importante diferenciar que, apesar de emergentes, cada país tem um histórico diferente e que China e Coreia do Sul, por exemplo, se destacam em termos de rentabilidade versus risco. A América Latina ainda surge como um dos mercados que mais geram dúvida para os investidores, diante dos constantes conflitos políticos e comprometimento fiscal. Neste aspecto, o Brasil carrega os dois problemas ao mesmo tempo.

A China já demonstrou que sua economia tem capacidade de recuperação, mas a América Latina como um todo tem problemas fiscais e políticos constantes, então ela pode sim receber menos fluxo de dinheiro estrangeiro por um tempo.

O fluxo global de recursos está sendo direcionado para Ásia, pelo fato de os países da região serem os primeiros a sair da crise. Os Estados Unidos também estão entre as opções, mas pela capacidade de lançar estímulos.

A volta do estrangeiro ao Brasil dependerá de quanto tempo irá durar a quarentena e como se dará a recuperação da economia.

A precificação do movimento muito forte de deterioração da economia com pandemia fica nítida ao observar a queda de 32,7% do Ibovespa em 2020, até meados de abril. Devido a este duro ajuste de preços, as ações podem ser consideradas baratas, inclusive aos olhos dos estrangeiros, quando a crise deflagrada pelo coronavírus começar a se dissipar.

Todo o cenário ainda está envolto de incertezas derivadas da pandemia. O Brasil não é muito diferente de outros emergentes em relação à parte médica e como vai sair da crise. Está no padrão, principalmente, em relação aos latino- americanos.

Por outro lado, a ação de preços por aqui foi muito mais intensa. Isso coloca o Brasil em um preço relativo mais atrativo e pode ajudar a receber mais fluxo, quando a atividade global começar a caminhar para normalização.

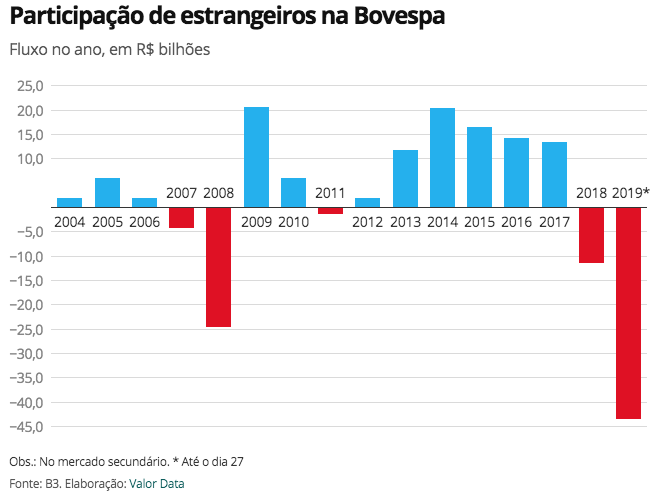

Em 2019, o estrangeiro retirou R$ 44,5 bilhões da bolsa brasileira, mas do mercado secundário – ações listadas – e ingressou com R$ 38,5 bilhões em ofertas de ações – IPOs e follow-ons. Em 2020, este cenário não deve se repetir. Neste cenário de volatilidade e incerteza, é difícil o mercado ser aberto para IPO e follow-on por pelo menos três a quatro meses.

Investir no Brasil não tem compensado o risco para o estrangeiro, e a pandemia de covid-19 só piora a expectativa de retorno para os ativos domésticos, da América Latina e da maioria dos emergentes. Por ora, a avaliação de gestores de recursos globais é tão cedo o capital externo não olhar para as alternativas locais, porque há oportunidades mais claras e seguras nas economias maduras.

O modo saída de risco e fuga para mercados de qualidade vai prevalecer. Nas alocações da instituição, a preferência tem sido para alternativas na Ásia no bloco dos emergentes, enquanto nos países desenvolvidos as escolhas se concentram em títulos de dívida de melhor classificação de crédito e bolsa nos Estados Unidos. Está havendo uma bela diferenciação por país, companhia e o tipo de ativo, focando em qualidade.

Neste ano, o retorno composto, considerando preço, taxa e a variação cambial, é negativo em mais de 15% tanto para títulos soberanos quanto corporativos na América Latina, e recuo similar se vê nos papéis globais “high yield”, de empresas com pior perfil de crédito. Em contrapartida, os títulos de dívida soberana dos países desenvolvidos ganhavam 1,6% até o fim de março, segundo mapeamento do J.P. Morgan.

Mesmo as taxas dos títulos americanos de dez anos caíram 120 pontos-base em meio à percepção de que 2020 será um ano negativo para a América Latina, onde os spreads subiram pelo movimento de saída do risco e a preocupação fiscal. Nos papéis corporativos de emergentes e dos títulos high yield, a estrategista diz que a correlação é maior com o mercado acionário, o que quer dizer que, se o índice S&P 500 cai, os ativos também perdem valor, enquanto nos desenvolvidos de melhor qualidade, como EUA, Japão e Alemanha, o movimento é oposto.

Quem tem mandato para investir em Brasil e emergentes em geral está num momento de retração de risco, para fazer caixa ou porque também tem encontrado ativos baratos no “seu quintal”. “Os títulos high yield nos Estados Unidos ficaram tão estressados quanto os de emergentes e são mais fáceis de se avaliar, não correm risco de câmbio e o componente jurídico é mais simples. Em todos os ativos de risco, os spreads subiram muito, mas a renda fixa de países desenvolvidos deve sair mais rapidamente dessa situação porque os bancos centrais e o Tesouro têm um bolso maior.

O estrangeiro olha para ativos brasileiros com ressalvas. A fatia do não residente em títulos públicos no Brasil tem caído progressivamente desde 2015, saindo de 18,8% para 10,9%, pelos dados até fevereiro do Tesouro, quando a dívida mobiliária somava R$ 4,3 trilhões.

O estrangeiro tem vendido ativos de renda fixa brasileiros e, desde o ano passado, saído fortemente também das ações pela percepção de que os preços ficaram caros e cabia embolsar lucros. Com o sentimento de aversão a risco, esse é um movimento que tende a continuar.

Na conta deste ano, as vendas de ações pelo investidor externo superaram as compras em R$ 65,5 bilhões, depois de saques de R$ 44,5 bilhões no secundário em 2019, segundo dados da B3. Ao fim de março, o estoque do não residente na depositária da bolsa era de R$ 725 bilhões, em comparação a R$ 1,032 trilhão no encerramento de fevereiro – a marca do trilhão tinha sido alcançada em julho do ano passado.

Esse investidor não volta tão cedo porque tem olhado outras economias, com preços mais atrativos. Não se trata de um fenômeno exclusivamente de Brasil. Saiu de emergentes como um todo, reduzindo a participação à metade ou para próximo de zero do que tinha antes da crise. Os emergentes não têm fôlego financeiro para aguentar um momento como esse.

Em dólar, o índice de ações brasileiras tem neste ano a pior performance entre os países da América Latina, com queda de 50,2% até o fim de março, segundo levantamento do J.P. Morgan. De 2010 a 2019, a desvalorização anual média foi de 0,6%. Foi uma década perdida para o mercado acionário brasileiro, enquanto tem tido retornos incríveis nos Estados Unidos. Para o estrangeiro não tem valido a pena.

No caso brasileiro, é essencial o investidor ter segurança de os gastos emergenciais para combater a covid-19 e ajudar famílias e empresas serem temporários. É triste porque isso mostra como a América Latina e o Brasil têm uma condição extra complicada, eles têm um choque na saúde e na economia e não conseguem fazer os gastos fiscais que precisam porque a gente vê o custo de dívida subindo. É um momento particularmente desafiador para nós, algo que os Estados Unidos não precisam se preocupar, conseguem fazer um pacote fiscal de 10% do PIB e os juros continuam caindo.

O movimento mais recente tem a ver com as dúvidas de como os emergentes vão lidar com a pandemia, não só o Brasil, como outros países populosos como Índia e México, uma discussão que vai além da econômica. Do lado fiscal, o tema de reformas vai voltar à mesa porque, mais adiante, a relação dívida/PIB pode não ser sustentável. Como vai fazer, se cortar na carne vai reduzir o salário do servidor público, vai privatizar?

Outra dúvida é se o BC conseguirá ajudar o sistema de crédito. “A leitura do estrangeiro é: ‘não preciso pagar para ver’. Ele pode perder a primeira ou segunda perna [da valorização], mas não está preocupado com isso. A crise só acentuou a preocupação com o risco de queda, de não conseguir explicar caso entre numa situação de estresse porque não se tem clareza sobre o plano de saída.”

Embora O Mercado venha colocando nos preços a possibilidade de uma Selic ainda menor, haveria uma lógica para o BC ser conservador e manter a taxa básica de juro em 3,75% ao ano. Na hora que quiser voltar, o investidor vai avaliar o yield relativo. Se o retorno real não for atrativo, não tem por que vir para Brasil, uma vez que pode ganhar mais indo para Colômbia, Índia, Tailândia ou Indonésia.

As disputas políticas entre Executivo e Legislativo também pesam contra o Brasil. Tem gente que quer aproveitar a crise da covid para resolver problemas do passado, para carregar esqueletos de Estados e municípios. O resumo é: o gringo está fora e não vemos entrando no Brasil tão cedo, ele vai esperar o mercado se acalmar e começar a conta-gotas a escolher o país

A questão chave para a recuperação das economias e dos mercados agora não se dá mais na linha dos estímulos monetários ou fiscais, mas na diferenciação dos países para lidar com os problemas de saúde. Estão todos em quarentena, o que quer dizer que depende da estratégia de cada país para fazer a reabertura, isso vai variar muito. Os que parecem mais na frente são China, Coreia e Taiwan, na Ásia, e Alemanha, na Europa. Já a perspectiva para a América Latina é de uma recuperação lenta.

Fuga do Capital Estrangeiro publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário