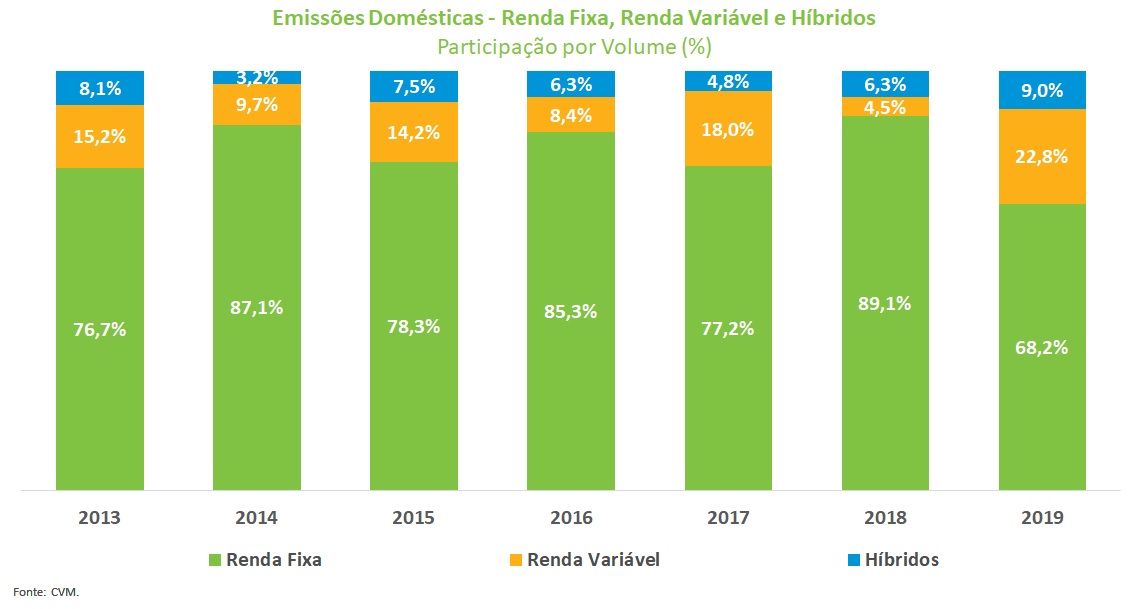

As emissões domésticas no mercado de capitais totalizaram R$ 396,1 bilhões em 2019, o que corresponde a um aumento de 59,3% em relação ao ano anterior. A despeito da participação relevante, os ativos de renda fixa reduziram sua participação no total emitido, de 89,1% para 68,2%, decorrente da maior colocação das ações, que subiram de 4,5% para 22,8%, além dos Fundos de Investimentos Imobiliários que registraram elevação de 6,3% para 9,0%. Este movimento respondeu à redução de 200 pontos base da Taxa Selic em 2019, o que induziu uma realocação dos recursos para o mercado acionário ao longo do ano passado.

No mercado de renda variável, o grande destaque foram as ofertas subsequentes de ações (follow-ons) que saíram de R$ 4,5 bilhões para R$ 79,9 bilhões, um aumento de mais de 1500,0%, o que corresponde à uma elevação no número de operações de 3 para 37 negócios. Já os IPOs, a oferta inicial de ações, passaram de R$ 6,8 bilhões para R$ 10,2 bilhões, um aumento de 51,7%. Este aumento não se refletiu no número de operações: aumentou apenas de três para cinco negócios em 2019.

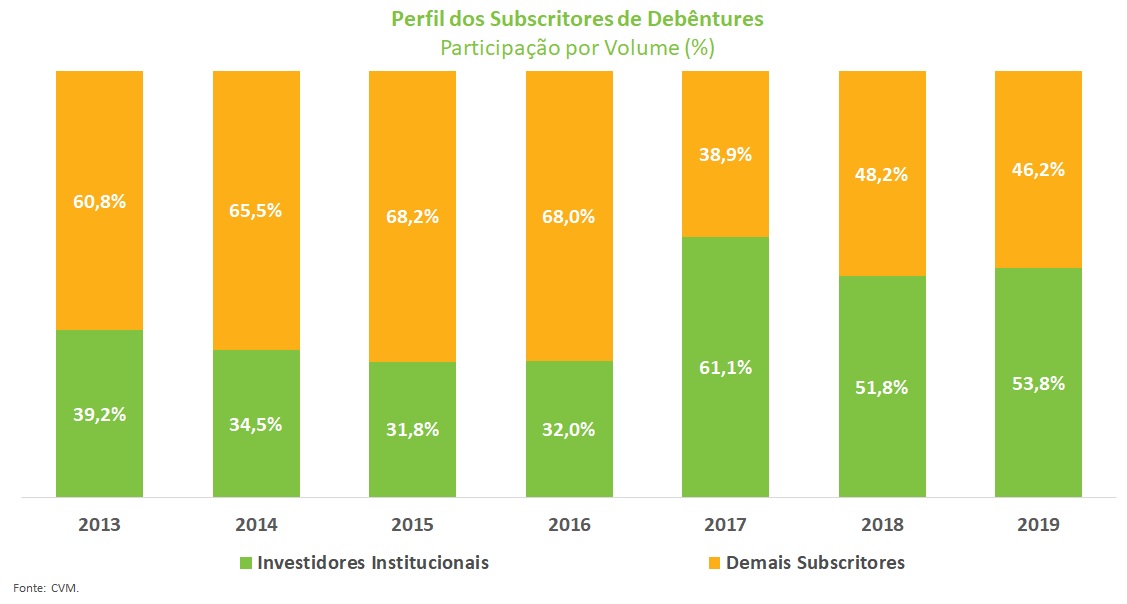

As emissões de debêntures mantiveram o perfil de crescimento anual que vem ocorrendo desde 2017, com aumento do volume emitido, de R$ 153,7 bilhões em 2018 para R$ 173,6 bilhões, participação predominante dos investidores institucionais nas ofertas públicas, 51,8% para 53,8% e elevação do prazo médio de colocação, de 5,9 para 6,5 anos. A parcela de debêntures emitida em 2019 caiu em relação ao ano anterior, de 61,8% para 43,8%, queda explicada pelo aumento relativo das operações com ações.

Já as debêntures incentivadas emitidas sob o artigo 2º da Lei 12.431, direcionadas a projetos de infraestrutura e com isenção de IR para pessoas físicas, passaram de R$ 21,8 bilhões para R$ 33,2 bilhões em captação, o que corresponde a um aumento do número de operações no mercado primário de 65 para 70 negócios. O prazo médio de colocação registrou elevação de 10,3 para 12,6 anos.

A melhora do segmento imobiliário na economia reativou as operações de FIIs (Fundos de Investimentos Imobiliários), sobretudo no segundo semestre. O volume emitido deste instrumento mais do que dobrou em 2019, de R$ 15,7 bilhões para R$ 35,8 bilhões, já representando 9,0% do total emitido no mercado de capitais ano passado. As pessoas físicas continuam como os principais subscritores das ofertas públicas de FIIs com 54,6% do total colocado.

As captações externas totalizaram US$ 25,4 bilhões contra US$ 15,4 bilhões de 2018. Deste total, 95% foram com títulos de dívida e o restante em operações com renda variável. As maiores captações do ano foram de uma emissão soberana de títulos do Governo brasileiro e outra, também de renda fixa, da Petrobrás, ambas no valor de U$$ 3,0 bilhões.

Por Sérgio Tauhata (Valor, 10/01/2020) informa a captação por PJ com ações em ofertas subsequentes e dívida via debêntures compensa recuo do BNDES.

O financiamento do setor corporativo brasileiro já retornou ao patamar visto antes da recessão. Mas, ao contrário dos períodos anteriores à crise, o impulso, dessa vez, vem do forte crescimento dos setores de dívida privada e de renda variável. O mercado de capitais tem substituído com muita folga a queda do crédito subsidiado do BNDES. Além disso, as concessões de empréstimos bancários às empresas, que vivenciaram crescimento mais lento na crise econômica, voltaram a acelerar a partir de 2019.

Segundo levantamento do Centro de Estudos do Mercado de Capitais (Cemec), integrado à Fipe, a soma das captações das empresas não financeiras por meio de ações e renda fixa no país e os desembolsos do BNDES alcançaram R$ 314,15 bilhões em 12 meses até setembro de 2019. Trata-se de patamar quase igual ao de 2013, quando o banco de fomento atingiu o recorde de concessões no crédito subsidiado, de R$ 190,4 bilhões.

Naquele ano, o conjunto dos empréstimos com taxas abaixo do mercado da instituição e as emissões das companhias alcançaram R$ 314,2 bilhões, segundo o Cemec. O resultado até setembro de 2019 só é menor na série histórica ao de 2014. Na época, o BNDES concedeu R$ 187,8 bilhões em crédito direcionado e o mercado de capitais registrou R$ 135,3 bilhões em captações domésticas, o que resultou em valor agregado de R$ 323,1 bilhões.

O montante obtido pelas empresas nos mercados de dívida e de ações no país em 12 meses até setembro de 2019, porém, foi o responsável por impulsionar o crédito corporativo aos níveis pré-crise. Enquanto os desembolsos do BNDES caíram para R$ 63,8 bilhões no período, as companhias não financeiras captaram R$ 250,7 bilhões no mercado de capitais, ou seja, o dobro de 2013, auge do crédito público subsidiado.

“Estamos consolidando uma revolução completa no modo como as empresas se financiam no Brasil”, afirma Carlos Rocca, coordenador do Cemec da Fipe. “Fica difícil dizer que houve restrição de financiamento de médio e longo prazo com a redução dos empréstimos do BNDES diante desse crescimento do mercado de capitais.”

Na visão do vice-presidente da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), José Eduardo Laloni, o crédito privado passa a ser agora “preponderante em relação ao crédito direcionado público”, que era a principal fonte de recursos de longo prazo para as companhias no período anterior à crise econômica.

No ano passado, o volume de ofertas de valores mobiliários feitas pelas empresas brasileiras nos mercados doméstico e externo atingiu o maior valor da série histórica da Anbima. Foram R$ 498,97 bilhões captados em 2019, um salto de 60,5% ante R$ 310,9 bilhões de 2018.

As operações com renda fixa e híbridos no mercado doméstico atingiram R$ 305,9 bilhões, contra R$ 237,4 bilhões em 2018. No caso da renda variável local, o total alcançou o recorde de R$ 90,2 bilhões, superando os R$ 75,5 bilhões do pico anterior, em 2007. Os R$ 396,1 bilhões alcançados em 2019, entre emissões de dívida, ações e instrumentos híbridos no Brasil, superaram em 59,4% o obtido em 2018, de R$ 248,5 bilhões.

Já no mercado externo as operações de renda fixa e variável totalizaram US$ 25,4 bilhões (R$ 102,87 bilhões) contra US$ 15,4 bilhões (R$ 62,37 bilhões) de 2018. O resultado ultrapassa em 65% o do período anterior.

Conforme Laloni, “estamos em números recordes [de emissões no mercado de capitais], mas para o tamanho do país isso pode ser muito maior”. O dirigente enxerga o momento da dívida privada e das ações como “o começo de um processo de transformação do mercado de capitais como instrumento de alavancagem de crescimento”.

Para 2020, a Anbima vê uma continuidade do forte ritmo de crescimento do ano passado. “Não tem porque achar que este ano vai ser pior que 2019. Tem programa de privatizações e concessões começando a tomar ritmo, taxas de juros em patamar historicamente baixo, retomada de crescimento, tudo isso vai gerar demanda gigante para crédito, investimento, IPOs e follow-ons [ofertas subsequentes de ações]”, diz Laloni.

O professor de finanças do Insper, Michel Viriato, coloca o crescimento do mercado de crédito privado e ações do Brasil dentro de um movimento mais global. “É uma tendência não só brasileira, mas global de haver uma desintermediação e os bancos

se tornarem menos utilizados, com as empresas buscando crédito por meio de debêntures e [outros instrumentos do] mercado de capitais e até o chamado ‘shadow banking’, como empréstimo P2P e por meio de Fidcs [fundo de crédito].”

Além do crescimento das emissões de dívida privada e de ações, os dados do Banco Central indicam uma aceleração também nas novas operações de financiamento bancário. O crédito livre para pessoas jurídicas registrou em 2019 o melhor novembro em termos de concessões desde, pelo menos, 2011, quando começa a série histórica. No mês, as instituições financeiras originaram R$ 145,3 bilhões em crédito corporativo novo. Novembro de 2013 é o período que mais se aproxima em valor absoluto, com R$ 127,2 bilhões.

Em 11 meses de 2019, as originações com recursos livres para empresas também mostram o melhor resultado nominal da série com um total de R$ 1,51 trilhão. O segundo maior valor ocorreu entre janeiro e novembro de 2014, de R$ 1,37 trilhão.

Apesar da aceleração das novas operações, o estoque de dívida corporativa permanece estagnado. Em dezembro de 2017, o saldo para pessoa jurídica das instituições financeiras alcançava R$ 1,445 trilhão. No mesmo mês de 2018, subiu levemente para R$ 1,465 trilhão. Mas em novembro deste ano, o estoque caiu a R$ 1,439 trilhão.

O recuo do saldo de pessoas jurídicas tem sido puxado pelo crédito direcionado, composto principalmente pelo estoque de financiamentos do BNDES. Em dezembro de 2017, segundo o BC, o saldo dessa modalidade alcançava R$ 708,8 bilhões. No mesmo mês de 2018, havia caído para R$ 651,3 bilhões. Em novembro de 2019, o estoque recuou para R$ 576 bilhões.

De acordo com o BC, em novembro, o crédito ampliado, que inclui empréstimos bancários mais as emissões públicas e privadas no mercado de capitais, alcançou R$ 10,2 trilhões ou 141,6% do PIB. Trata-se de um crescimento de quase R$ 1 trilhão e cinco pontos percentuais em relação a janeiro e de R$ 1,7 trilhão e 12 pontos na comparação com o início de 2018.

Na avaliação do vice-presidente da Anbima, os bancos continuaram com apetite ao crédito. “A maior questão dos bancos foi que os ‘spreads’ que os mercados de capitais sancionaram para as empresas estavam abaixo do custo de unidade dos bancos e o mercado de capitais passou a ser um competidor natural do balanço das instituições”, diz.

A queda dos juros para o mínimo histórico, com a Selic em 4,5% ao ano, e a expectativa de manutenção da taxa em patamares de um dígito no longo prazo vão estimular tanto o crescimento do mercado de capitais, quanto das operações bancárias, afirma Viriato, do Insper. “O nível de juros acaba favorecendo as empresas virem a mercado. E os bancos também se beneficiam porque mais projetos se tornam viáveis. O nível de juros faz as empresas pegarem mais dinheiro.”

Uma tendência natural, aponta o pesquisador, será o gradativo aumento de empresas de menor porte acessando os mercados de dívida e até de ações. “As empresas de médio e pequeno porte também vão começar a acessar o mercado de dívida”, pondera o pesquisador do Insper.

Rocca, do Cemec, aponta 2020 como um momento chave para as companhias de menor porte. “A partir deste ano muitas pequenas e médias empresas vão começar a acessar o mercado de dívida, porque essa é uma mudança que será induzida por inovações regulatórias, como duplicata eletrônica, registro centralizado de recebíveis, cadastro positivo e outros componentes importantes.” Além disso, a utilização de plataformas eletrônicas de distribuição de investimentos reduz dramaticamente os custos operacionais das empresas emissoras.

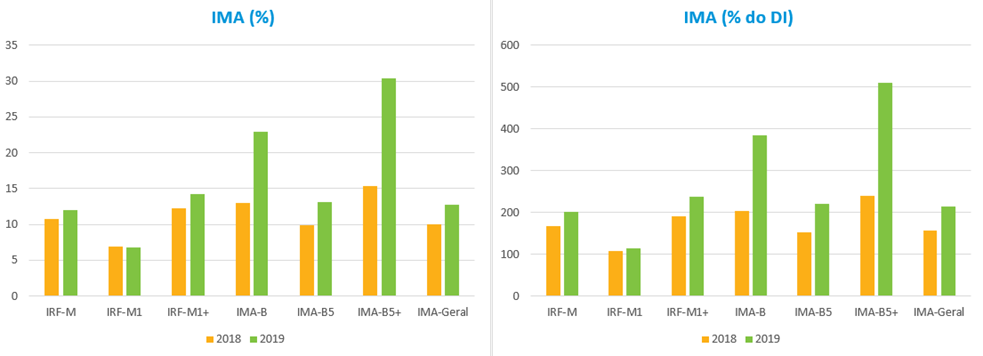

Em 2019, o IMA-Geral apresentou variação de 12,8% contra 10% registrados em 2018. Com a queda dos juros, o retorno desse índice correspondeu a 215% do DI, a relação mais alta entre os dois indicadores desde 2010. Entre os subíndices, o grande destaque foram os títulos públicos indexados ao IPCA, que registraram os melhores resultados de sua história. O IMA-B apresentou variação de 23% em 2019, equivalente a 385% do DI. O subíndice com maior peso dentro dessa modalidade, o IMA-B5+, encerrou o ano com ganho de 30,4%, quase o dobro em relação ao resultado de 2018 (15,4%). O IMA-B5 também apresentou performance positiva, rentabilizando 13,2% em 2019.

Esse resultado reflete o impacto da redução adicional dos juros ao inicialmente previsto no início do ano, em um contexto de cenário de inflação benigno e com a aprovação da reforma da previdência, o que reforçou a valorização dos títulos de prazos mais longos. Além disso, houve o reflexo da redução de juros pelos principais bancos centrais no mundo, devido ao risco de uma desaceleração do crescimento global, refletindo principalmente a disputa comercial entre os EUA e a China.

Os títulos pré-fixados, que apresentam menores prazos de vencimento, também encerraram 2019 com resultados positivos. O IRF-M rentabilizou 12% no ano, enquanto o subíndice IRF-M1+ apresentou o maior ganho do período com 14,2%. Mesmo o subíndice mais aderente ao cenário de curto prazo, que, por isso, apresenta risco e ganho menores, o IRF-M1, rentabilizou 6,8% no ano.

Em 2019 as debêntures se firmaram como fonte alternativa de investimento, em um ambiente de taxa de juros baixa. O aumento da atratividade desses ativos se reflete, sobretudo, na liquidez do seu mercado secundário.

Ao analisarmos a trajetória da relação do número de ativos negociados sobre aqueles que estão em mercado e são elegíveis à negociação no secundário, foi observado aumento de 220 p.p. na liquidez ao longo de 2019. Em dezembro de 2019, 5% do mercado era considerado líquido, ao passo que ao final de 2018 esse número era de 2,8%.

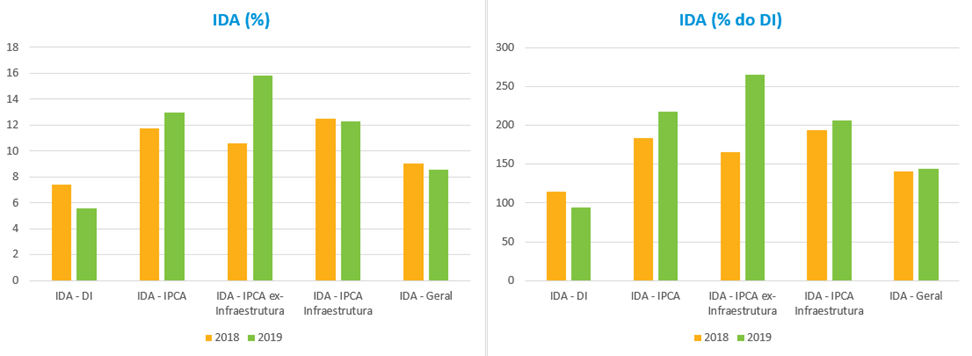

O IDA-IPCA, o IDA-IPCA Infraestrutura e o IDA-IPCA Ex-Infraestrutura rentabilizaram, em 2019, 13%, 12,3% e 15,8%, respectivamente. Enquanto todos esses índices variaram muito acima da taxa DI, o IDA-DI, rentabilizou 5,6% no ano, ou 94% do DI.

Pela a primeira vez o subíndice apresentou resultado menor se comparado ao seu benchmark. Esse movimento reflete a aversão dos investidores a esses títulos diante da menor rentabilidade auferida, especialmente no último trimestre, o que reforçou mais ainda a desvalorização desses papéis no mercado secundário, principalmente nos últimos meses do ano. O IDA-Geral registrou ganho de 8,6% em 2019.

Financiamento a Empresas retoma Patamar Pré-Crise publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário