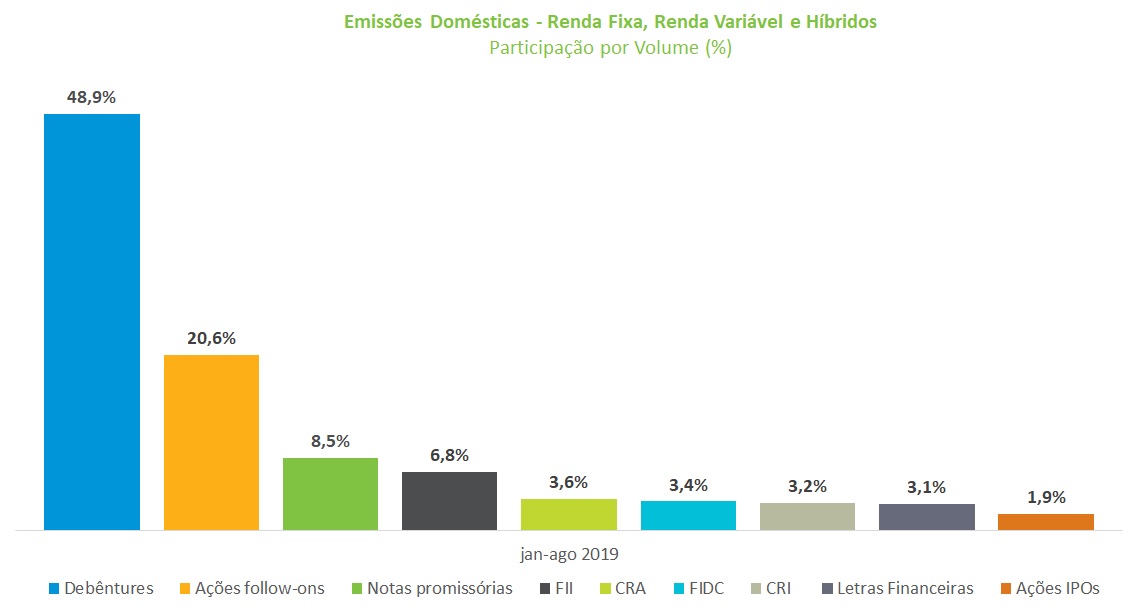

O mercado de capitais doméstico registrou captação de R$ 240,1 bilhões neste ano até agosto, 38,7% superior ao volume captado de R$ 173,0 bilhões no mesmo período do ano passado. A expectativa dos agentes é de a boa performance deste ano se manter nos próximos meses diante do volume expressivo de emissões ainda em análise pela Comissão de Valores Mobiliários (CVM). As debêntures representam quase metade deste total emitido com 48,9% do total — equivalente a um montante de R$ 117,4 bilhões –- seguido da distribuição secundária de ações (follow-on) com 21% do total (R$ 49,5 bilhões).

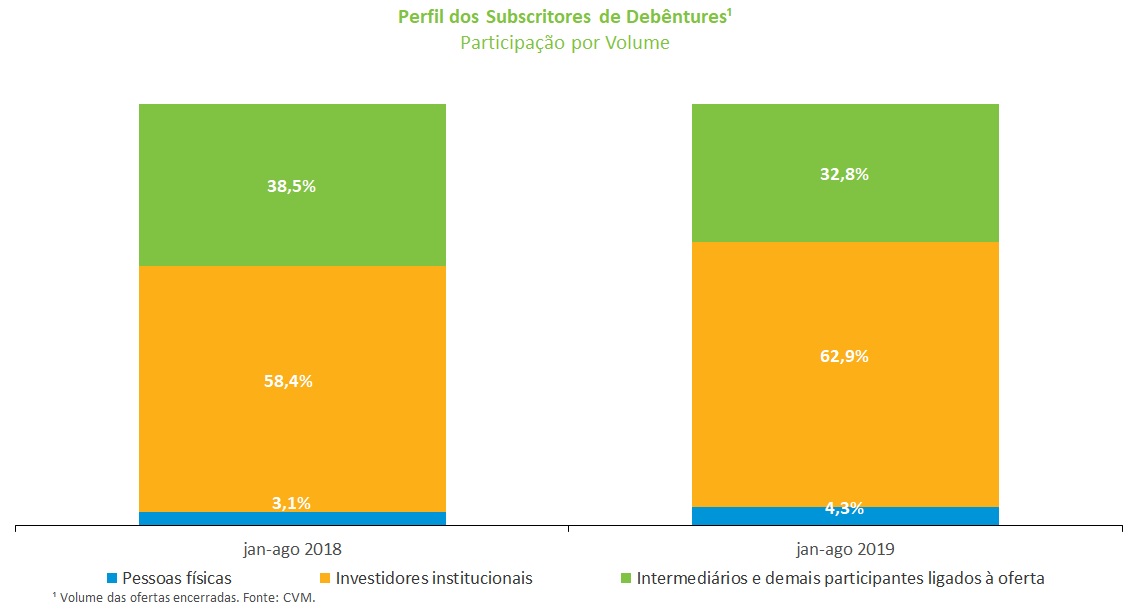

Os investidores institucionais são os principais demandantes nas ofertas públicas de debêntures, com 62,9%, seguido dos intermediários e demais participantes ligados à oferta, com 33,0%. Nas operações 476, predominantes no mercado, a participação dos investidores institucionais representa 64,8%, um avanço relevante na comparação com a parcela do mesmo período do ano passado, que era de 59,4%.

Em relação às ofertas das debêntures de infraestrutura, emitidas através da Lei nº 12.431, os investidores institucionais representam 48,3% do volume enquanto as pessoas físicas. Elas têm isenção de Imposto de Renda. Detêm 30,5% das emissões colocadas.

Até agosto de 2019, o volume emitido dos Fundos de Investimentos Imobiliários em 2019 foi de R$ 16,3 bilhões contra R$10,5 bilhões do mesmo período, o que corresponde a um aumento de 56,0%. Os maiores detentores nas ofertas públicas deste instrumento foram as pessoas físicas com 53,8%, seguido dos investidores institucionais com parcela de 41,1%.

Até o fechamento das captações em agosto, o total de emissões totalizou R$ 16,8 bilhões, uma queda de 59,0% em relação a julho que registrou R$ 40,9 bilhões de volume emitido. A participação das debêntures ainda é a predominante com 76,5% do volume colocado em agosto. Outros destaques foi a participação dos Fundos de Investimentos Imobiliários (FIIs), com 12,6% do total captado (R$ 2,1 bilhões) e a ausência de emissões de ações, sobretudo das follow-ons que vinham registrando o maior ritmo de aumento de colocações este ano, já respondendo por 21,0% das emissões de 2019.

Refletindo as incertezas do cenário econômico externo e a péssima imagem brasileira no exterior, devido ao sujeito ocupante do cargo maior da República, nas operações no mercado externo foi registrada apenas uma operação em agosto, correspondente a um volume de US$ 500 milhões em bonds de renda fixa O total captado foi de US$ 16,2 bilhões, 5,7% superior ao volume de 2018 (US$ 15,4 bilhões).

Ana Paula Ragazzi (Valor, 05/09/19) informa: a melhora do perfil de crédito (alongamento dos prazos de pagamento das dívidas) das companhias brasileiras não vem só da diminuição da dívida em moeda estrangeira. O auge da alavancagem das empresas foi em 2015, em função da Grande Depressão no Brasil. Desde então, as empresas vem trabalhando para reduzir o endividamento total, cortar custos e alongar prazos.

Daí vem outro autoengano devido a suposto êxito ao desconsiderar 28 milhões de pessoas desutilizadas, i,é, sem ocupações: “o mercado já começa a se perguntar se esse nível de alavancagem não está baixo demais, ou seja, quando a economia voltará a crescer para as empresas buscarem operações para expandir os negócios, e não apenas para reperfilar [sic] seu endividamento”.

Levantamento do Valor Data para o ranking das 1000 maiores empresas indica a alavancagem financeira média desse grupo de companhias estar no menor nível desde 2011. No fim de 2018, o indicador, medido pela relação entre a dívida financeira líquida e o Ebtida, caiu a 1,83 vez, depois de alcançar 3,56 vezes em 2015. Se excluída da conta a Petrobras, o indicador caiu de 3,13 vezes em 2015 para 1,72 vez no fim do ano passado.

Neste ano, levantamento trimestral com o desempenho de 267 empresas não financeiras com informações na Comissão de Valores Mobiliários (CVM) mostra que o índice de alavancagem chegou a 1,93 vez em junho, abaixo dos 2,3 vezes no fim do segundo trimestre de 2018. Se tiradas da conta Petrobras e Eletrobras – pela distorção dos seus números – o indicador fica praticamente estável em 1,9 vez.

Os dados mostram as companhias brasileiras estarem com os balanços mais leves. Principalmente nesse último ano e meio, as empresas fizeram um trabalho oneroso socialmente para reduzir custos e alongar o prazo de vencimento das dívidas. O resultado disso é evitar um evento de estresse não tende a ter impacto mais relevante no curto prazo.

Na amostra de empresas listadas em bolsa, poucas mantêm dívida em dólares sem ter receitas também na moeda americana. Após a crise de derivativos de 2008, as empresas necessariamente ficaram mais disciplinadas. Não vemos mais exemplos de companhias a ganhar mais capital até nas mesas financeiras em lugar de operação. O caso da Sadia foi emblemático por quebrar a empresa.

A redução dos juros e a retirada do BNDES de um papel mais ativo no financiamento das empresas abriu espaço para o mercado de capitais aumentar seu papel, absorvendo emissões de dívida das companhias. Até 2017, a maioria das ofertas de debêntures eram encarteiradas pelos bancos. Mas desde o ano passado, os investidores passaram a procurar maiores retornos, devido ao abaixamento dos juros com o fim da inflação de alimentos provocada pela seca por quatro anos seguidos, e encontraram nos títulos de crédito privado um risco mais adequado.

Nesse mesmo período, os fundos dedicados a investir em títulos de dívida começaram a crescer. Essa demanda propiciou às empresas reduzir custos da dívida e alongar prazos no mercado, deixando de se concentrar no financiamento bancário. Isso significou trocar dívida mais cara por outra, mais barata, lançando novos papéis e recomprando os antigos, deixando emissões vencer ou captando para pré-pagar empréstimos, inclusive do BNDES.

Segundo a Anbima, as emissões de debêntures subiram 9,2% no primeiro semestre, para R$ 84,6 bilhões. A participação de papéis com prazos mais longos, de sete a nove anos, dobraram para 23,5%.

O custo menor de endividamento para as empresas sinaliza que não haverá grandes problemas com rolagens no curto prazo. Como a economia parou de crescer, houve menos investimento de parte das empresas e sobra de caixa. Nesse quadro, as companhias optaram por pagar dívidas. Isso é consequência da geração de caixa positiva.

Também houve relevância, do ponto de vista das empresas, de conseguir trabalhar com prazos maiores para pagar suas dívidas. Hoje é possível captar no Brasil para sete ou até dez anos, o que era impensável há poucos anos.

As empresas já viveram muitos períodos de crise e volatilidade dos mercados no Brasil. Nesses momentos, o crédito se fecha, e ela pode ter dificuldades de rolar passivos. Se ela consegue hoje alongar prazos, vai estar menos preocupada com mais específicos.

Ninguém se arrisca a dizer quando o mercado vai receber uma quantidade relevante de operações de empresas captando para investir, pois isso vai depender da retomada do crescimento e da confiança na economia. Mas especialistas apontam para algumas emissões específicas, que podem trazer a mercado papéis que não irão necessariamente para o reperfilamento [sic] de dívida.

Há duas frentes.

- Uma delas, projetos de infraestrutura, como concessões, rodovias, portos, aeroportos e projetos do setor elétrico.

- A outra movimentação no mercado de dívida pode ser como parte de operações de fusões e aquisições.

Algumas empresas aproveitaram essas condições mais favoráveis do mercado doméstico até mesmo para captar em reais e usar o dinheiro para pagar uma dívida contraída lá fora, em dólares. Isso só fez sentido porque o cupom cambial, medindo o preço do juro em dólares, está muito “achatado”. Assim, ficou “barato” captar em reais e fazer o swap para mandar dólares lá para fora. A operação inversa, no entanto, captar no exterior e trazer os recursos para o Brasil está muito mais cara, a ponto de inviabilizar essa operação.

O mercado de bônus brasileiros é hoje daquelas empresas capazes de deixar os recursos no exterior, por terem ativos ou receitas lá fora. E quem precisa contar com esse mercado também não tem do que reclamar. Com o risco Brasil no menor nível em cinco anos, e as taxas dos Treasuries em baixas históricas, nunca foi tão barato emitir bônus internacionais. Também nessas operações, as brasileiras estão aproveitando para trocar dívida cara por outra mais barata; e alongando os prazos: papéis para 30 anos, comuns no exterior, ainda não existem no Brasil.

Fase de Desalavancagem Financeira publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário