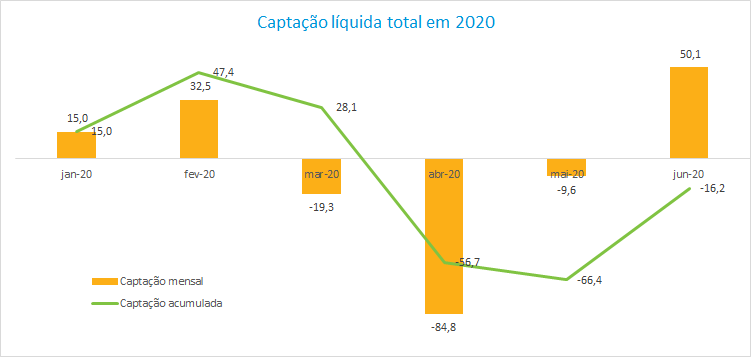

Segundo a ANBIMA, Apesar da crise causada pela pandemia, a indústria de fundos se mostrou resiliente frente à forte volatilidade do mercado. Em junho, a indústria encerrou o mês com patrimônio líquido total de R$ 5,46 trilhões, apenas 0,3% abaixo do patrimônio de dezembro de 2019. No semestre, registrou-se saída líquida de R$ 16,2 bilhões.

Segundo a ANBIMA, Apesar da crise causada pela pandemia, a indústria de fundos se mostrou resiliente frente à forte volatilidade do mercado. Em junho, a indústria encerrou o mês com patrimônio líquido total de R$ 5,46 trilhões, apenas 0,3% abaixo do patrimônio de dezembro de 2019. No semestre, registrou-se saída líquida de R$ 16,2 bilhões.

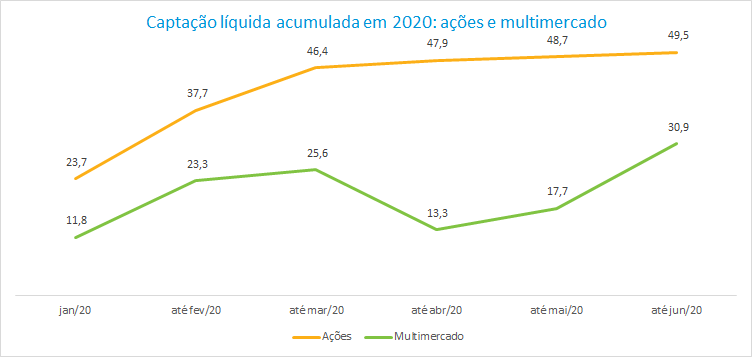

O destaque positivo no período ficou com a classe ações. Além de apresentar o melhor resultado nos primeiros seis meses do ano (R$ 49,5 bilhões), não registrou nenhuma saída líquida mensal de recursos ao longo da crise e completa 21 meses sem resgates. Este movimento consolida a tendência observada, já há algum tempo, de que esses tipos de fundos se tornaram atrativos frente ao ambiente de juros baixos.

A classe multimercado, que chegou a registrar resgate líquido mensal de R$ 12,3 bilhões em maio, encerrou o semestre com entrada líquida de R$ 30,9 bilhões, o segundo melhor resultado da indústria. Somente em junho apresentou seu melhor resultado mensal no ano e o melhor resultado da indústria no mês (R$ 13,2 bilhões), o que sugere que o investidor doméstico pode estar com maior disposição ao risco.

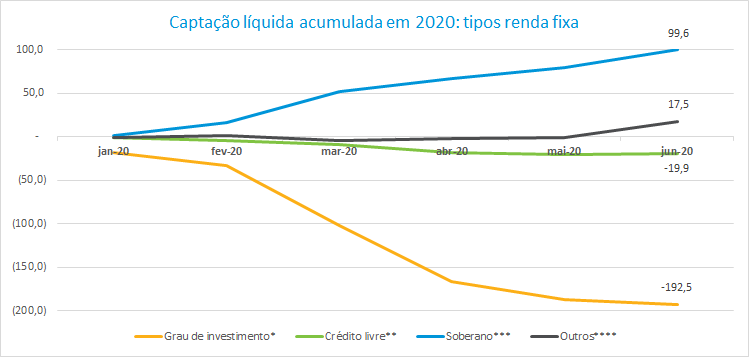

Já a classe renda fixa registrou o pior resultado da indústria, com saída líquida de R$ 95,2 bilhões no semestre. Quando analisamos a performance da classe separando pelos principais tipos, é possível perceber que os resgates líquidos foram concentrados nos tipos do segmento de varejo que apresentam maior liquidez, classificados como grau de investimento*, indicando que os investidores desse segmento podem ter solicitado resgates para atender à necessidade de reserva de emergência (no semestre, esses fundos acumularam saída líquida de R$ 192,5 bilhões).

Outros tipos também utilizados pelos investidores de varejo, os de crédito livre**, mas que buscam rentabilidade em investimentos de crédito de médio e alto risco, foram menos afetados e encerraram o período com captação líquida negativa de R$ 19,9 bilhões. Já os tipos que tendem a receber aportes dos investidores institucionais, os tipos soberano***, foram na direção contrária, com entrada líquida de recursos de R$ 99,6 bilhões, o que pode ser explicado pela busca de liquidez desses agentes em períodos de alta volatilidade.

Legenda: *Renda fixa grau de investimento: fundos que investem pelo menos 80% do PL em títulos públicos federais (TPF) e crédito privado de baixo risco (renda fixa duração baixa grau de investimento, renda fixa duração média grau de investimento, renda fixa duração alta grau de investimento e renda fixa duração livre grau de investimento). **Renda fixa crédito livre: fundos que podem investir acima de 20% do PL em títulos de médio ou alto risco de crédito (renda fixa duração baixa crédito livre, renda fixa duração média crédito livre, renda fixa duração alta crédito livre e renda fixa duração livre crédito livre). ***Renda fixa soberano: fundos que investem 100% do PL em TPF (renda fixa duração baixa soberano, renda fixa duração média soberano, renda fixa duração alta soberano e renda fixa duração livre soberano). ****Outros: renda fixa simples, renda fixa indexados, renda fixa investimento no exterior e renda fixa dívida externa.

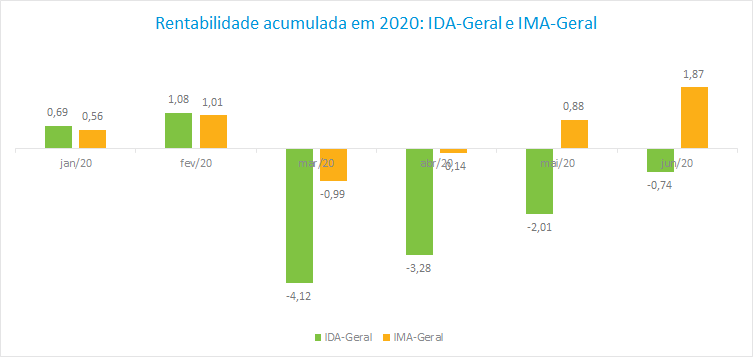

Em linha com a forte queda presenciada na bolsa – o Ibovespa perdeu 17,8% no semestre –, todos os tipos que compõem a classe ações apresentaram rentabilidade negativa no período. O tipo mais representativo, ações livre, encerrou com variação negativa de 12,33%. Na classe multimercados, quase todos os tipos obtiveram ganho no semestre, com destaque para o tipo investimento no exterior, que teve retorno de 5,82%. Na classe renda fixa, assim como os na classe multimercados, quase todos apresentaram rentabilidade positiva, o tipo com o maior PL da classe, renda fixa duração baixa grau de investimento, rentabilizou 1,16%.

Em 2020, no mercado de títulos corporativos, todos os subíndices que refletem os ativos indexados à inflação apresentaram retorno positivo no período. O IDA-IPCA Infraestrutura teve o melhor resultado, com variação de 1,43%. Logo em seguida, o IDA-IPCA ex-Infraestrutura apresentou 0,08%.

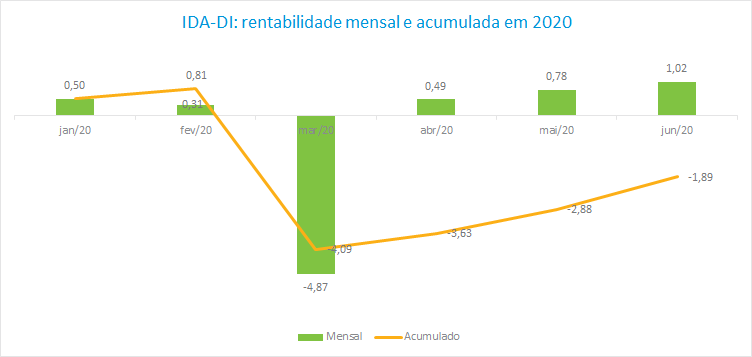

O único que ainda acumula perda no acumulado de 2020 é o IDA-DI (-1,89%), uma das menores duration, composto principalmente por ativos pós fixados atrelados ao DI. Essa performance é explicada tanto pela mudança do risco de crédito, que impactou todo o mercado, como pelas novas revisões para baixo em relação aos juros, as quais impulsionaram ainda mais o ajuste de preço dos ativos que remuneram em percentual do DI.

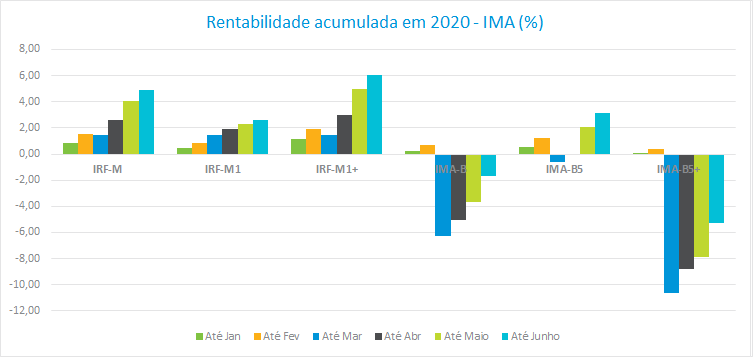

Em relação ao mercado de títulos públicos no semestre, quase todos os subíndices apresentaram retorno positivo, com exceção das carteiras de duration mais longa. O IMA-B5+, que apresentou ganho de quase 6% entre abril e junho, encerrou o semestre com perda de 5,26% – refletindo a desconfiança dos investidores em relação ao ambiente econômico de longo prazo. Já o IMA-B5 encerrou o semestre com variação positiva de 3,17%.

Em relação aos títulos pré-fixados, representados pela IRF-M, o destaque no acumulado de 2020 até junho ficou com o IRF-M1+, com variação de 6,03%. O IRF-M e o IMA-S rentabilizaram 2,6% e 1,72%, respectivamente.

Renda Fixa: Saída Líquida; Ações: Entrada Líquida; No Fim: todos entram bem… publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário