As medidas de liquidez adotadas pelo governo brasileiro tiveram um papel relevante em evitar que o choque externo, verificado em março nos Estados Unidos, aliado ao aumento da preferência pela liquidez no mercado interno devido à crise do coronavírus resultassem em qualquer tipo de disfuncionalidade mais relevante no sistema financeiro nacional.

Uma avaliação das medidas até o presente momento mostra uma discrepância relevante entre os resultados previstos e efetivados. Nas medidas de liquidez, isso pode até ser interpretado como um sinal de que o sistema financeiro estava em uma posição confortável antes da crise. Assim, não precisou recorrer às linhas da autoridade monetária. Porém, essa discrepância se observa também nos resultados obtidos no mercado de crédito.

Até o momento, os bancos não retomaram suas operações de crédito na escala necessária para fazer frente ao desequilíbrio de caixa enfrentado pelas famílias e pelas empresas. O que se observa nos dados do mercado de crédito dos bancos até o final do mês de abril é que o segmento das pessoas jurídicas não vivenciou uma retração abrupta, porém o crédito às pessoas físicas encolheu significativamente

No caso dos empréstimos a pessoas jurídicas, o mês de março foi marcado por um aumento expressivo das concessões, o que pode ter refletido algum efeito das medidas de facilitação de renegociação de empréstimos e liberação de capital. Esses efeitos, porém, não devem ser superestimados, uma vez que tal comportamento não se manteve no mês seguinte.

Os dados de fluxo não permitem a segmentação por porte, mas os saldos de crédito a pessoas jurídicas ilustram que a expansão das operações se deu basicamente no segmento de grandes empresas. Outro reflexo disso é que o volume liberado pela linha de suporte a empregos destinada a empresas menores (Pese) foi muito baixo. Até 08/06/20, o volume contratado foi de apenas R$ 3,8 bilhões, ante uma previsão inicial de liberação de R$ 40 bilhões (pouco mais de 9%).

Cabe lembrar que, diferentemente das medidas adotadas em 2008, que lançaram mão principalmente das instituições financeiras públicas para reativar o crédito, a estratégia atual tem no mercado sua espinha dorsal. Em outros países, como Alemanha e China, os bancos públicos e de desenvolvimento estão no centro das respostas à atual crise, mas no Brasil a opção principal parece ser a de deixar o mercado alocar o crédito à sua maneira.

A própria estratégia de utilização de fundos garantidores públicos – FGO e FGI – para estimular o crédito é também uma aposta na alocação de recursos por esta via. O estoque de operações de capital disponível em maio era de cerca de R$ 360 bilhões, segundo dados do BCB. Estima-se que os aportes nos dois Fundos, da ordem de R$ 35,9 bilhões, permitirão a outorga de até R$ 102 bilhões em garantias, o que equivale a 27% do total de estoque de crédito dessa modalidade.

Essas iniciativas só deverão deslanchar ao longo do corrente mês de julho, um momento em que vários desequilíbrios importantes nos balanços das empresas e famílias já se materializaram. Porém, por contar com mecanismos de mitigação do risco de crédito, espera-se que tenham mais sucesso em estimular a concessão de empréstimos pelos bancos brasileiros.

Do contrário, os descasamentos nos balanços das empresas e famílias irão se acumular ainda mais, com um aumento de unidades insolventes que exigirá uma atuação ainda mais intensa do governo brasileiro em termos de reestruturação patrimonial. Esse processo, que ainda terá desdobramentos importantes nos próximos meses, será um condicionante importante da retomada da economia brasileira.

A seguir, mais detalhes sobre o tema desenvolvido pelos economistas Ernani Torres, Luiz Macahyba e Norberto Martins.

Introdução

A crise associada à pandemia do coronavírus gerou quedas fortes e inesperadas no fluxo de caixa das empresas e das famílias. Da noite para o dia, as vendas caíram vertiginosamente, a receita dos pequenos negócios despencou e a renda de muitas famílias evaporou. Os mercados financeiros também foram atingidos: os preços dos ativos e a liquidez foram negativamente impactados, especialmente no mês de março, quando a incerteza sobre o que estava por vir atingiu seu pico.

Do ponto de vista financeiro, a crise vem se desdobrando a partir de três processos de fragilização interconectados: (i) a redução da liquidez de mercado, materializada na menor disposição dos mercados de garantir a transformação de ativos líquidos em dinheiro; (ii) o aumento do risco de crédito, associado à piora inesperada na geração líquida de caixa de empresas e famílias; e (iii) o aumento da insolvência, refletindo o descasamento dos balanços – o que requererá uma dolorosa reestruturação patrimonial de muitos agentes.

Os governos, em todo o mundo, adotaram diferentes medidas para lidar com esses problemas, com os bancos centrais assumindo um papel protagonista. O Brasil também seguiu esse script. Entretanto, há diferenças marcantes entre as respostas dadas à crise atual e as ações que foram adotadas em situações semelhantes ocorridas no passado, em especial, durante a crise financeira internacional de 2008.

Ações para o aumento da liquidez de mercado

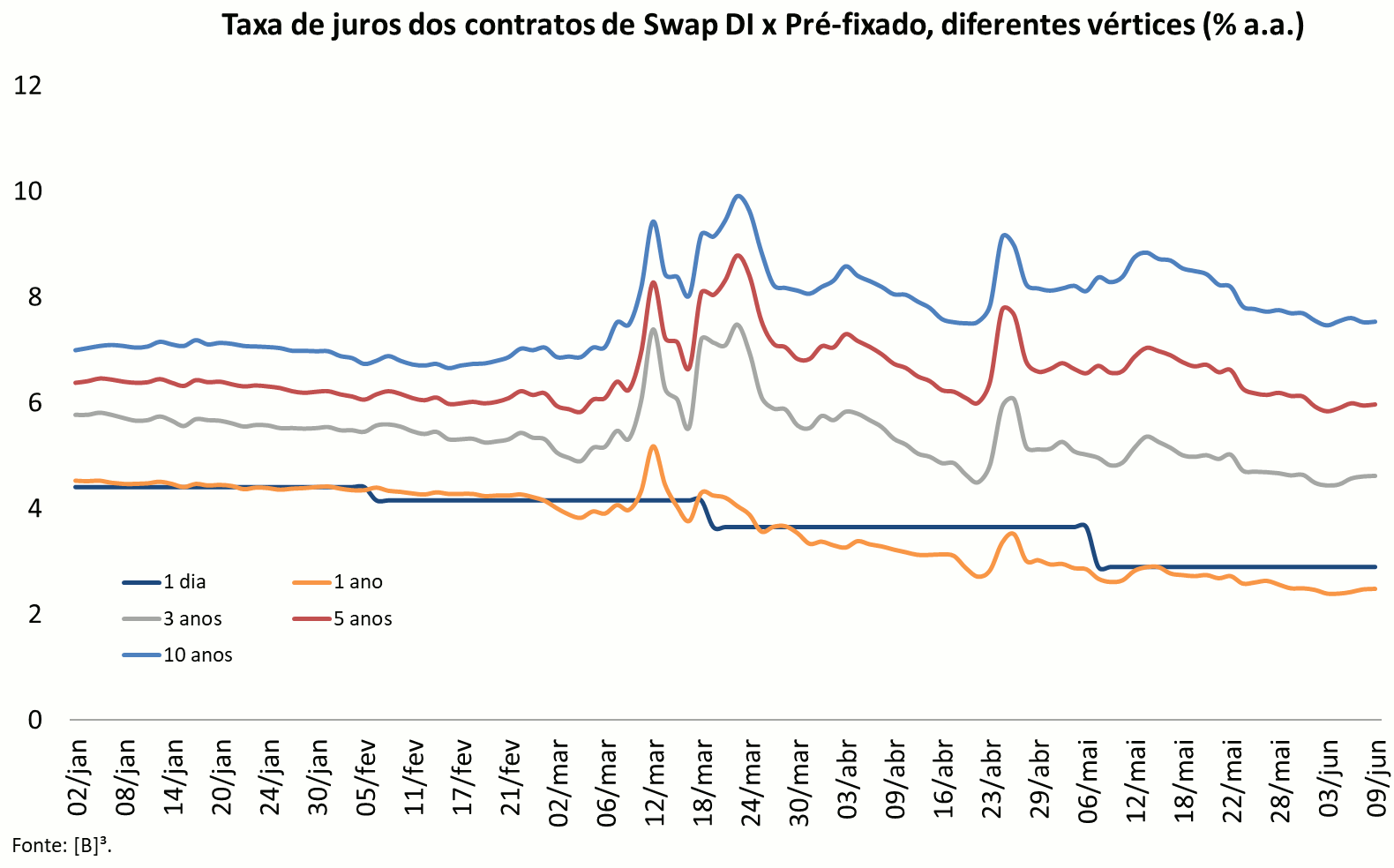

Nos momentos mais graves da crise do coronavírus, houve uma forte contração na liquidez dos mercados financeiros brasileiros. O gráfico a seguir mostra que houve um forte aumento das taxas de juros no mês de março, a partir do dia 6. Essa data coincide com o início de problemas semelhantes nos mercados monetários norte-americanos.

Novamente, houve um novo pico de aumento de taxas para todos os prazos na última semana de abril, devido a instabilidades geradas no campo político, sobretudo com a saída do ex-ministro Sergio Moro. Simultaneamente, houve um aumento do custo dos juros para operações de prazos mais longos, ao mesmo tempo em que o Banco Central do Brasil (BCB) reduzia fortemente a taxa básica de juros (Selic).

O gráfico abaixo apresenta a flutuação dos preços dos ativos financeiros, indicando forte deflação precisamente no mês de março, quando o problema da falta de liquidez foi mais grave. Esse impacto foi mais pronunciado no mercado acionário (Ibovespa), mas também atingiu em cheio os ativos de renda fixa.

Os efeitos negativos foram particularmente pronunciados nos preços dos títulos públicos mais longos indexados à inflação, expresso no Índice de Mercado Anbima que contempla esses ativos (IMA-B 5+), mas também foi registrado nos títulos públicos em geral (IMA-Geral) e nas debêntures (IDA).

A gravidade da situação nos mercados de liquidez poderia gerar problemas para que os agentes econômicos conseguissem reestruturar suas carteiras, de modo a atender o aumento da sua preferência pela liquidez. Se essa situação se tornasse mais aguda, a capacidade de o mercado precificar esses ativos também poderia entrar em xeque.

Essa disfunção poderia levar os agentes a uma situação de pânico e de instabilidade financeira. Para evitar este cenário, as autoridades monetárias adotaram, duas medidas importantes: a redução da taxa de juros básica – a taxa Selic – e o relaxamento das limitações e dos requerimentos regulatórios associados à liquidez dos bancos.O Comitê de Política Monetária (Copom) do Banco Central do Brasil (BCB), cortou a taxa básica de juros em três ocasiões desde o início de março, trazendo-a para seu piso nominal histórico de 2,25% a.a., conforme decisão de 18 de junho. Com isso, reduziu diretamente o custo das operações compromissadas e dos passivos indexados às taxas de juros de curto prazo, tanto de instituições financeiras como de empresas.

Do ponto de vista dos requerimentos regulatórios, o Conselho Monetário Nacional (CMN) e o BCB adotaram uma série de medidas. Um primeiro esforço consistiu em garantir às instituições financeiras uma maior folga de caixa, marcada pela liberação dos recursos relativos aos recolhimentos compulsórios sobre depósitos a prazo (redução da alíquota de 31% para 17%) e pela flexibilização dos requerimentos de liquidez incidentes sobre as disponibilidades de curto prazo. Esses recursos, que até então eram obrigatoriamente aplicados no BCB ou mantidos em títulos públicos, passaram a poder ter outra destinação. Tais flexibilizações somadas promoveram a liberação de R$ 205 bilhões para o caixa dos bancos.

Outro grupo de ações adotadas pelo BCB diz respeito à provisão de linhas de recursos para as instituições financeiras. Foram criadas duas modalidades de Linhas Temporárias Especiais de Liquidez (LTEL), uma lastreada em letras financeiras garantidas e outra em debêntures. Segundo as estimativas do BCB, esses instrumentos teriam o potencial de originar R$ 761 bilhões em injeção de liquidez no sistema financeiro1.

No primeiro caso, as letras financeiras convencionais, instrumentos de captação de longo prazo dos bancos, foram adaptadas para contar com garantias em créditos de bons pagadores e ativos imobiliários das carteiras dos bancos. No segundo caso, o lastro consistia em debêntures adquiridas pela instituição financeira a partir de 24 de março.

Essas duas medidas tinham em vista a recomposição de liquidez dos bancos, mas também miravam as carteiras fundos de investimento. Os fundos estavam sendo obrigados a cobrir os elevados saques de seus clientes estressados, em busca de maiores disponibilidades de recursos monetários ou de proteção contra eventuais perdas patrimoniais no futuro. O risco dos títulos privados e dos papéis de longo prazo subiram, reduzindo o valor das cotas.

O CMN reeditou também os chamados depósitos a prazo com garantia especial (DPGE). No Brasil, os bancos se financiam principalmente por meio da captação de depósitos a prazo. Cotidianamente, os investidores que aplicam nesses ativos contam com um seguro do Fundo Garantidor de Crédito (FGC) de até R$ 250 mil.

O novo DPGE passou a oferecer uma cobertura estendida do FGC, de R$ 20 milhões, visando atrair investidores institucionais e viabilizar captações mais vultuosas. Trata-se de um mecanismo importante para facilitar o financiamento de bancos de menor porte, cujo volume potencial de emissões foi estimado em R$ 200 bilhões.

Outras ações abarcaram a flexibilização nas regras de emissão de Letras de Crédito do Agronegócio (LCA), ampliando o rol de instituições que podem usar o instrumento e flexibilizando a aplicação dos recursos captados. Incluíram também a autorização para que os bancos possam adquirir, no mercado secundário, um percentual maior de letras financeiras de emissão própria (até 20% ante 5% previamente), utilizando recursos mantidos junto ao BCB pelas instituições2.

Medidas de mitigação do risco de crédito

O segundo processo de fragilização financeira diz respeito ao impacto que a crise do coronavírus teve sobre o fluxo de caixa esperado das empresas e das famílias. Esses agentes econômicos súbita e inesperadamente sofreram uma frustação maciça de suas entradas de caixa. Entretanto, suas obrigações (saídas de caixa) mantiveram-se praticamente intactas, comprometendo assim a capacidade desses atores em manter em dia seus pagamentos.

A crise de liquidez de mercado pode ser atendida globalmente com operações que envolvem a troca de ativos entre os bancos, bem como entre os bancos centrais, que emitem moeda, e as demais instituições financeiras. Entretanto, esse mecanismo é impotente, por si só, para dar conta do tamanho do problema de fluxo de caixa gerado pela crise do coronavírus. Nesse caso, torna-se essencial a expansão das operações de crédito na economia como um todo.

Entretanto, essa maior demanda por empréstimos encontra, durante uma crise, um obstáculo na dificuldade de os bancos calcularem o risco efetivo de inadimplemento dos tomadores. Em muitos casos, a possibilidade de inadimplemento pode se tornar tão elevada que inviabiliza a concessão do empréstimo. Assim, as operações não fluem, não tanto porque não há demanda3, mas porque as próprias instituições financeiras relutam em ofertá-las.

O “preço” do crédito é composto por três elementos básicos: um primeiro relativo ao custo de oportunidade de recursos, um segundo referente ao “custo” de capital e um terceiro referente ao risco de crédito. As medidas descritas na seção anterior influenciam basicamente o primeiro componente, porém, como seria esperado, o problema central na questão do crédito durante a crise se refere à evolução do risco de crédito dos tomadores.

Diferentemente de experiências passadas, a maior parte das medidas de suporte ao crédito adotadas pelo governo brasileiro na atual crise foram mediadas pelos critérios e pelas decisões alocativas do mercado. Podemos identificar três frentes principais de atuação:

(i) o relaxamento dos requerimentos de capital para novas operações de crédito;

(ii) a renegociação de empréstimos já concedidos; e

(iii) a criação e implementação de novas linhas ou mecanismos de direcionamento de crédito4.

Os requerimentos de capital existem para assegurar que os bancos sejam capazes de absorver eventuais perdas com os ativos nos quais investem, constituindo a linha de frente para evitar a insolvência das instituições financeiras5.

Para lidar com a crise, o CMN reduziu os requerimentos de capital do sistema financeiro como um todo, com destaque para as iniciativas voltadas para as instituições financeiras de menor porte e perfil de risco simplificado. Buscou-se, com isso, criar espaço no balanço e reduzir o “custo” de capital das instituições.

O “adicional de conservação de capital principal”, um colchão extra de recursos que as instituições devem manter, foi reduzido e o CMN isentou os bancos de certas deduções que deveriam realizar de sua base de capital (overhedge de investimentos em participações no exterior). Além disso, o fator de ponderação pelo risco das operações de crédito a pequenas e médias empresas foi diminuído de 100% para 85%.

Essas decisões tinham como intenção fazer com que os bancos expandissem suas posições ativas, dentre elas as operações de crédito. Não se trata de uma “injeção” de recursos do governo nos bancos, mas, sim de uma redução no custo de capital e a criação de uma folga nos balanços para que os bancos emprestem.

O BCB estima que a diminuição dos requerimentos de capital abre espaço para uma expansão dos empréstimos (e dos ativos em geral) da ordem de R$ 1,2 trilhão – o que corresponde a um terço do saldo total de operações de crédito do sistema financeiro em fevereiro de 2020. É a frente de atuação com o maior impacto potencial sobre a economia, porém esbarra, principalmente, na aceitação de risco das instituições financeiras privadas.

A segunda frente de atuação abarca medidas voltadas para facilitar a renegociação de operações de crédito, atuando também sobre o “custo” de capital dos bancos. As autoridades dispensaram as instituições de elevarem o provisionamento para os empréstimos repactuados e permitiram a classificação das operações de crédito renegociadas segundo parâmetros anteriores à crise, vigentes em fevereiro.

O BCB estima que essas medidas possam atingir de forma uniforme os R$ 3,5 trilhões de estoque de empréstimos carregados pelo sistema financeiro brasileiro e ajudar a afrouxar o estrangulamento dos fluxos de caixa dos tomadores.

Por fim, mas não menos importante, a terceira frente consistiu na criação de uma série de mecanismos de direcionamento do governo voltadas para a expansão do crédito. Destaca-se aqui o Programa Emergencial de Suporte a Empregos (Pese), a linha de crédito especial regional assentada nos fundos constitucionais e os mecanismos de garantia previstos no Programa Nacional de Apoio às Micro Empresas e Empresas de Pequeno Porte (Pronampe) e no Programa Emergencial de Acesso ao Crédito (Peac). Em comum os programas compartilham o uso de recursos públicos para o financiamento (Pese) e para seguro e subsídio indireto ao crédito (Pronampe e Peac).

O Pese é uma linha de crédito direcionada ao financiamento das folhas de pagamentos por empresas de pequeno e médio portes6. O risco de crédito é compartilhado entre o governo e o setor privado, cabendo ao primeiro a quase totalidade dos riscos (85%). Os recursos dessa linha foram fornecidos pelo Tesouro por meio de um fundo, operacionalizado pelo BNDES e pelos seus bancos agentes.

Coube ao BCB o acompanhamento do programa e a fiscalização dos bancos na aplicação desses recursos. Foi previsto que seriam concedidos R$ 40 bilhões, mas os resultados iniciais, como veremos mais à frente, foram decepcionantes.

As linhas de crédito regionais tiveram como amparo os recursos dos Fundos Constitucionais de Financiamento do Norte (FNO), do Nordeste (FNE) e do Centro-Oeste (FCO) e as condições especiais dos empréstimos foram implementadas pelos bancos públicos que operam tradicionalmente esses fundos, respectivamente, o Banco da Amazônia, o Banco do Nordeste e o Banco do Brasil. As taxas de juros desses programas, que eram baseadas na mesma taxa utilizada pelo BNDES7, foram reduzidas para 2,5% a.a., com prazos de carência até dezembro de 2020.

O Pronampe e o Peac se destinam a promover a capitalização de dois fundos garantidores públicos já existentes. O primeiro é o Fundo Garantidor de Operações (FGO), operacionalizado pelo Banco do Brasil. O aporte soma R$ 15,9 bilhões podendo ter uma cobertura máxima de risco de até R$ 100 bilhões para empréstimos de micro e pequenas empresas. Os recursos das operações são dos bancos que aderirem ao programa, mas terão que ser emprestados a juros baixos – taxa Selic adicionada de um spread fixo e 1,25% ao ano – e prazos relativamente longos – até 36 meses com 8 meses de carência.

As condições de cobertura oferecidas pelo novo FGO indicam que já se prevê uma perda do capital aportado pelo Tesouro, o que representa uma forma de subsídio. As empresas que tomarem recursos com as garantias do FGO devem manter o nível de emprego por pelo menos dois meses após o recebimento dos créditos

O segundo fundo público mobilizado pelo governo é o Fundo Garantidor de Investimento (FGI), que é operacionalizado pelo Banco Nacional do Desenvolvimento Econômico e Social (BNDES). O aporte do Tesouro, nesse caso, poderá ser maior: até R$ 20 bilhões. Inclui um rol de empresas mais abrangentes que as cobertas pelo FGO. São elegíveis aquelas que tiveram em 2019 receita bruta entre R$ 360 mil e R$ 300 milhões. As condições operacionais do novo FGI, porém, ainda não foram divulgadas.

Além dessas medidas, há também iniciativas que envolvem a criação de sindicatos de bancos, capitaneados pelo BNDES, para atender a demandas de setores específicos. Um exemplo é a tentativa em curso de se sanear o fluxo de caixa das empresas do segmento de energia elétrica, que vem sendo afetado por perdas elevadas decorrentes do aumento da inadimplência e queda na demanda.

Neste caso, os recursos serão provenientes dos bancos que assumirão o risco da operação tomando em contrapartida a obrigação do governo de repassar essa dívida diretamente para os consumidores cativos de energia nos próximos reajustes.

As operações de reestruturação patrimonial

O terceiro processo de fragilização financeira gerado pela crise do coronavírus difere dos dois anteriores devido ao fato de refletir em um comprometimento permanente e, eventualmente, irremediável no balanço das unidades econômicas. Esse desequilíbrio pode ter origem na dimensão excessiva do problema de fluxo de caixa que a crise gerou sobre a estrutura patrimonial das empresas e famílias.

No entanto, pode também ter origem em uma redução de preços relativos que afete o valor de mercado de seus ativos – como por exemplo no caso de negócios de aluguel de imóveis comerciais. Pode ainda, por consequência, vir a afetar bancos e outras instituições financeiras, mas não há indicações ainda de que isso esteja acontecendo de forma relevante no Brasil ou no exterior.

Em um primeiro momento, esse ajuste tem levado ao fechamento ou ao pedido de proteção judicial de inúmeras empresas de menor porte. A insolvência, por ora, vem sendo operada privadamente. Entretanto, há indícios de que balanços de grandes empresas também devem estar irremediavelmente comprometidos.

Até o momento, no caso brasileiro, as informações disponíveis na imprensa mostram que esse tipo de direcionamento público de situações de insolvência está restrito a situações específicas, a exemplo das empresas aéreas.

Uma avaliação preliminar das medidas de liquidez e crédito

As medidas de liquidez adotadas pelo governo tiveram um papel relevante em evitar que o choque de liquidez externo, verificado em março nos Estados Unidos, aliado ao aumento da preferência pela liquidez no mercado interno promovessem qualquer tipo de disfuncionalidade mais relevante no sistema financeiro nacional.

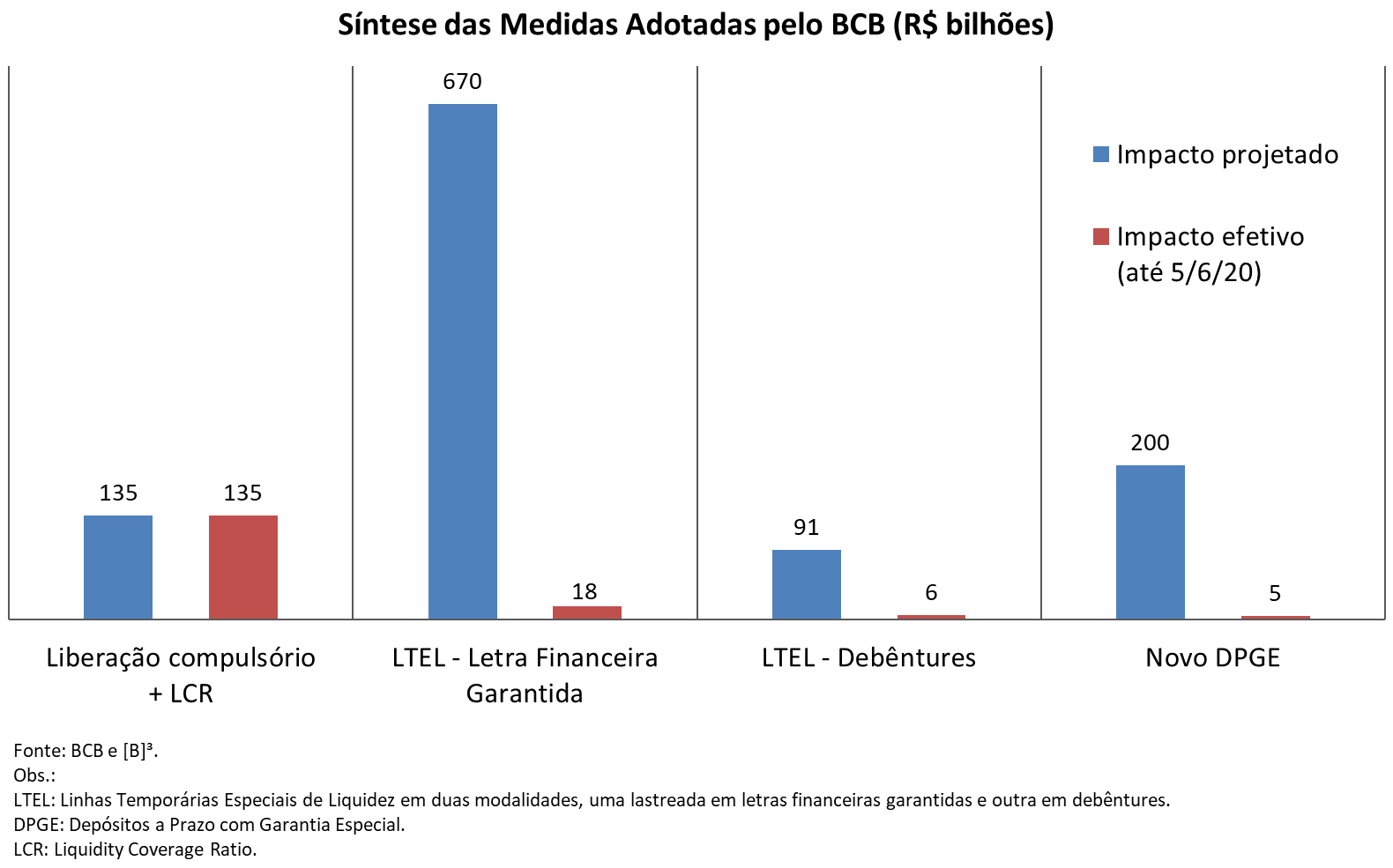

Uma comparação em termos dos efeitos potenciais e realizados das medidas até o presente momento estão sintetizadas no gráfico a seguir. Os impactos projetados foram indicados pelo BCB. Para os recolhimentos compulsórios e as operações de captação das instituições financeiras via LTEL, o impacto efetivo foi calculado a partir dos volumes financeiros informados pelo BCB. No caso do DPGE, somamos todas as emissões desses instrumentos na Brasil Bolsa Balcão [B]³ a partir da data de edição do normativo do CMN.

É possível observar uma discrepância relevante entre os resultados previstos e efetivados. Nas medidas de liquidez esse fato pode até ser interpretado como um sinal de que o sistema financeiro estava em uma posição confortável antes da crise. Assim, não precisou recorrer às linhas da autoridade monetária. Porém, essa discrepância se apresenta também nos resultados obtidos no mercado de crédito.

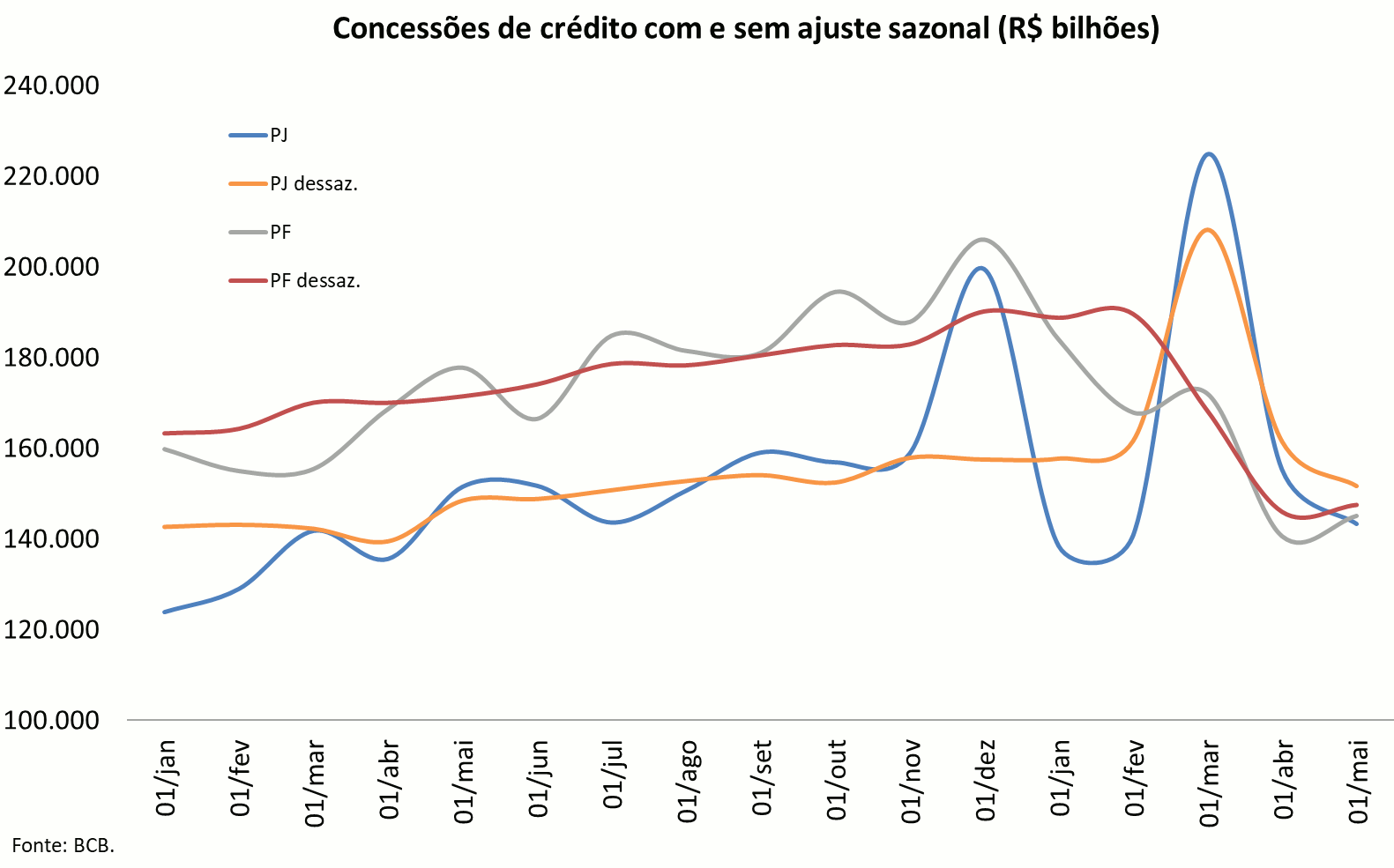

Até o momento, os bancos não retomaram suas operações de crédito na escala necessária para fazer frente ao desequilíbrio de caixa enfrentado pelas famílias e pelas empresas. O que se pode observar nos dados do mercado de crédito bancário até o final do mês de abril é que o segmento das pessoas jurídicas não vivenciou uma retração abrupta, porém o crédito às pessoas físicas encolheu significativamente.

No caso dos empréstimos a pessoas jurídicas, o mês de março foi marcado por um aumento expressivo das concessões, o que pode ter refletido algum efeito das medidas de facilitação de renegociação de empréstimos e liberação de capital. Esses efeitos, porém, não devem ser superestimados, uma vez que este comportamento não se manteve em abril.

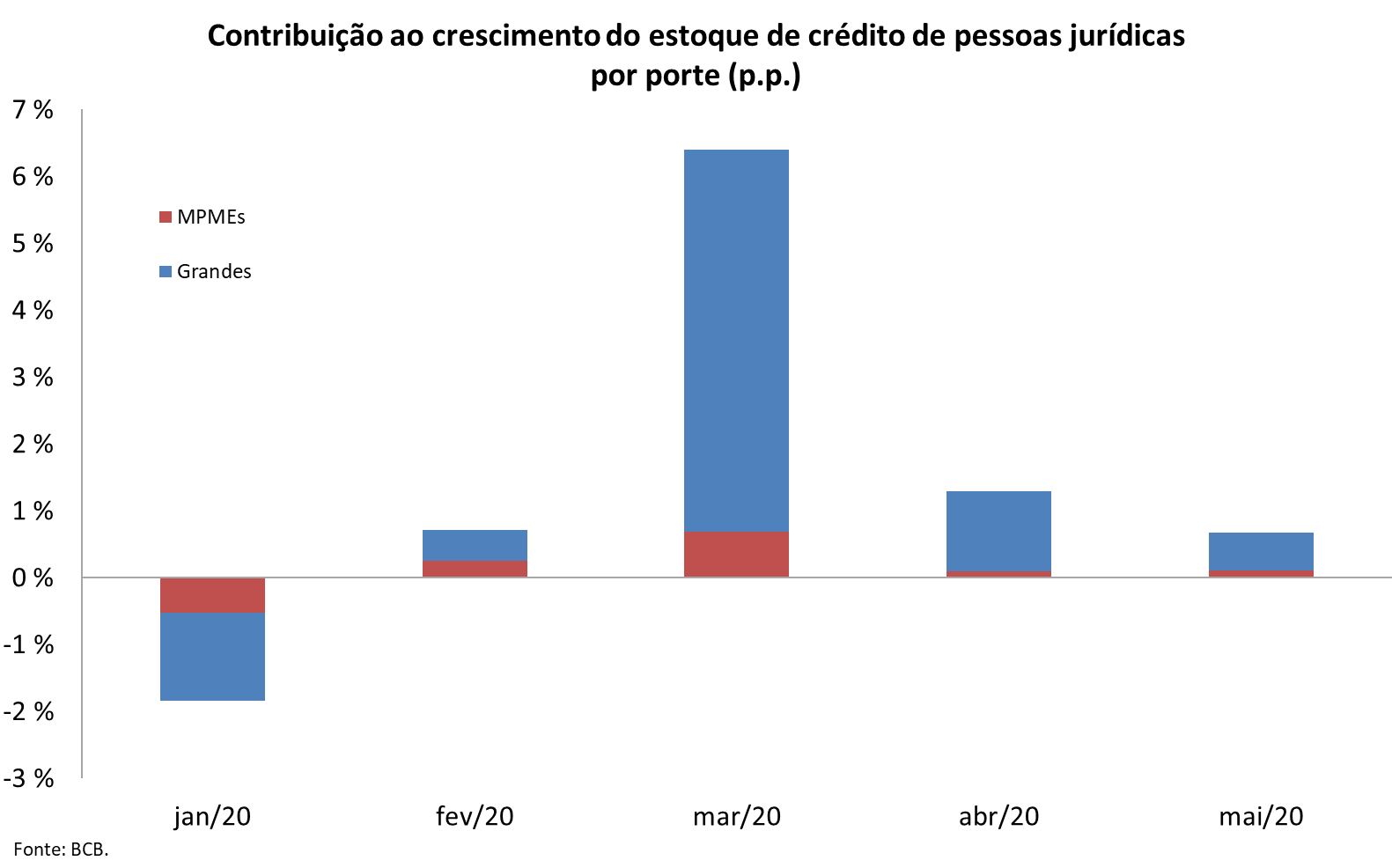

Os dados de fluxo não permitem a segmentação por porte, mas os saldos de crédito a pessoas jurídicas ilustram que a expansão das operações se deu basicamente no segmento de grandes empresas.

Outro reflexo disso é que o volume liberado pela linha de suporte a empregos destinada a empresas menores (Pese) foi muito baixo. Até 08/06/20, o volume contratado foi de apenas R$ 3,8 bilhões, ante uma previsão inicial de liberação de R$ 40 bilhões (pouco mais de 9%).

Cabe lembrar que, diferentemente das medidas adotadas em 2008, que lançaram mão principalmente das instituições financeiras públicas para reativar o mercado de crédito, a estratégia atual tem no mercado sua espinha dorsal. Em outros países, como Alemanha e China, os bancos públicos e de desenvolvimento estão no centro das respostas à atual crise, mas no Brasil a opção principal parece ser a de deixar o mercado alocar o crédito à sua maneira.

A própria estratégia de utilização de fundos garantidores públicos – FGO e FGI – para estimular o crédito é também uma aposta na alocação de recursos por esta via. O estoque de operações de capital disponível em maio era de cerca de R$ 360 bilhões, segundo dados do BCB. Estima-se que os aportes nos dois Fundos, da ordem de R$ 35,9 bilhões, permitirão a outorga de até R$ 102 bilhões em garantias, o que equivale a 27% do total de estoque de crédito dessa modalidade.

Essas iniciativas só deverão deslanchar ao longo do mês de julho, um momento em que vários desequilíbrios importantes nos balanços das empresas e famílias já se materializaram. Porém, por contar com mecanismos de mitigação do risco de crédito, espera-se que tenham mais sucesso em estimular a concessão de empréstimos pelos bancos brasileiros.

Do contrário, os descasamentos nos balanços das empresas e famílias irão se acumular ainda mais, com um aumento de unidades insolventes que exigirá uma atuação ainda mais intensa do governo brasileiro em termos de reestruturação patrimonial. Esse processo, que ainda terá desdobramentos importantes nos próximos meses, será um condicionante importante da retomada da economia brasileira.

É interessante notar a existência dentro do governo de uma arquitetura envolvendo a divisão e a relativa especialização de tarefas entre diferentes órgãos governamentais. Para cada um dos processos apresentados, há organismos de governo que respondem pela liderança das ações.

O papel do BCB vem sendo relevante principalmente no processo de recomposição da liquidez de mercado. O Tesouro Nacional está tomando uma posição central na questão do crédito através dos fundos de garantia públicos. Já as operações de reestruturação de balanço de empresas ainda estão sendo negociadas, mas devem contar com a liderança do BNDES.

Notas:

1. A duração da LTEL-LFG é prevista até 31/12/20, com prazo de emissão das obrigações mínimo de 30 dias e máximo de 359 dias. A LTEL-Debêntures se esgotou em 30/04/20.

2. Além disso, o CMN autorizou as sociedades de crédito, financiamento e investimento, popularmente chamadas de financeiras, a emitir certificados de depósito bancário.

3. É até possível que a demanda por algumas linhas de crédito caia durante a crise, em especial, no caso das pessoas físicas. Um exemplo, seria a linha para aquisição de bens duráveis.

4. Além dessas frentes, o CMN também concedeu autorização para fintechs emitirem cartões de crédito e se financiarem junto ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

5. Em linha com o Acordo de Basileia III, o CMN exige que os bancos mantenham uma proporção dos seus ativos, ponderados pelos riscos, como capital próprio, constituído principalmente pelo capital dos acionistas e por lucros acumulados. Busca-se, assim, assegurar que os bancos estão “arriscando” não só o dinheiro dos depositantes e de terceiros, mas os próprios recursos ao realizar seus investimentos. Em última análise, é isso que define também a capacidade de alavancagem das instituições.

6. A linha cobre o pagamento de até dois salários mínimos por trabalhador. Os recursos são transferidos diretamente do banco emprestador para a conta do empregado. Empresas que tenham faturamento entre R$ 360 mil e R$ 10 milhões por ano podem acessar a linha. As condições buscaram ser atrativas aos tomadores: 30 meses de prazo e 6 meses de carência, com taxas equivalentes à taxa básica de juros (3,75% a.a.). Como contrapartida, a empresa que acessasse a linha seria obrigada a manter os empregos por dois meses.

7. Taxa de juros de longo prazo (TLP), formada por um componente pré-fixado atrelado às taxas de títulos públicos federais indexados à inflação com vencimento em 5 anos e à inflação medida pelo Índice de Preços ao Consumidor Amplo.

Análise das Medidas Adotadas pelo BCB durante a Pandemia publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário