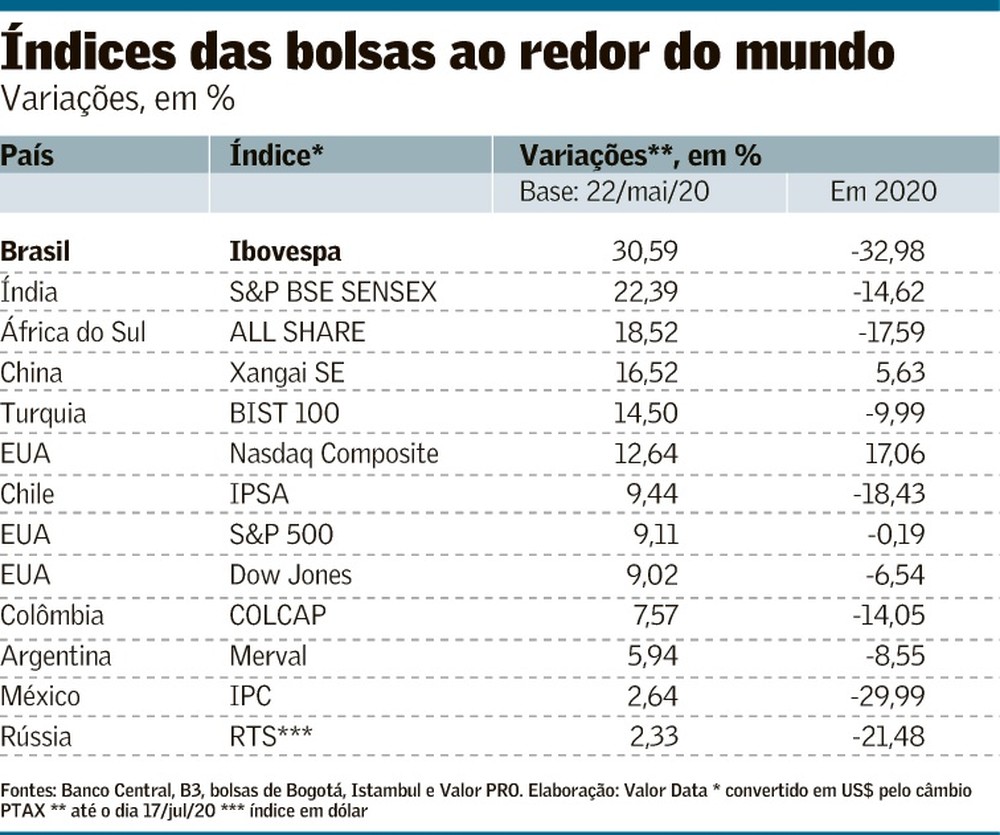

Ana Carolina Neira (Valor, 20/07/2020) informa: a bolsa brasileira foi a que mais se valorizou desde o início do rali que tomou conta dos mercados recentemente. Em dólar, o Ibovespa subiu 30,6% desde 22 de maio, quando ingressou numa trajetória firme de alta até 102 mil pontos. Ainda assim, o índice continua como o pior entre seus pares no ano. Também na contabilização em moeda americana, a queda é de 32,98%.

A única bolsa que exibe perdas semelhantes em 2020 é a do México (-29,99%). A Nasdaq sobe 17,06% no ano. Já quando a análise é feita a partir do fim de maio, quando os índices globais ganharam impulso diante do excesso de liquidez e das taxas de juros baixas, o retrato é outro: a bolsa mexicana subiu apenas 2,64%. Ganhos melhores são vistos na Índia (22,39%), África do Sul (18,52%) e China (16,52%). Os dados foram elaborados pelo Valor Data considerando o fechamento de sexta.

Os números alimentam a discussão, sempre presente entre os investidores, sobre se as bolsas estão começando a ficar caras. Com a desconfiança crescente sobre uma reabertura consistente da economia e na ausência de fundamentos mais robustos de crescimento do Produto Interno Bruto (PIB) e de lucro das companhias, o rali foi sustentado pelo excesso de liquidez, dizem analistas.

A bolsa americana, a despeito de tudo o que está acontecendo, bateu máximas e isso por si só já indica que os índices estão começando a ficar caros. Só há dois caminhos possíveis: ou os preços passam por um reajuste ou o lucro das empresas precisa subir em conjunto com o PIB, justificando os preços atuais. Não é para comprar bolsa, mas o risco pode ser mais elevado e o retorno também demorar mais para vir.

O atual cenário com um indicador que ficou famoso por ser muito utilizado por Warren Buffett: a relação entre o valor de mercado (“market cap”, resultado do valor das ações multiplicado pela quantidade de papéis) e o PIB do país. De acordo com os cálculos do analista, esta relação hoje para o mercado americano indica que as ações estão mais de 140% acima do PIB dos EUA. Para ele, um valor acima de 100% já indica um mercado com preços mais caros.

A análise de preço de qualquer bolsa depende do ponto de partida. Analisando o lucro projetado para este ano, de fato tudo parece acima do preço, seja aqui, nos EUA ou demais emergentes. O importante seria olhar para o que estas mesmas companhias serão capazes de entregar nos próximos dois anos, o que resulta em uma análise menos distorcida e mais justa. As bolsas estão com um preço justo para os investidores de médio e longo prazo, especialmente no contexto de juros tão baixos porque esse dinheiro todo precisa ser alocado.

O humor do mercado será outro dentro de alguns meses. Quando está otimista, o investidor aceita pagar caro por uma ação mesmo que a previsão de lucro nem cresça, permaneça igual e sem reversão de projeções. A pressão recente do câmbio tornou as bolsas emergentes baratas. No ano, o dólar comercial sobe 34,18%.

Apesar disso, o mercado está se aproximando do limite aceitável de preço. A tendência é os preços aumentarem ainda mais, mas não pelos fundamentos e sim pelo excesso de liquidez no mundo todo. O investidor aceita risco porque tem mais dinheiro e precisa alocá-lo, é isso o que tem motivado a alta dos índices. Isso deve, inclusive, manter os investidores estrangeiros afastados do mercado secundário da bolsa brasileira.

Como escolher ações pagadoras de dividendos para não depender apenas de ganho de capital, i.é, apostar em tendência firme de alta das cotações?

Primeiro, Flavia Montoro, planejadora financeira pessoal e possui a certificação CFP (Certified Financial Planner), explica: dividendo é o pagamento de uma pequena parcela do lucro da empresa para os acionistas. Então, ao considerar um investimento numa ação que paga dividendos, devemos analisar não somente a capacidade da empresa em sustentar o lucro, mas também manter ou aumentar o pagamento de dividendos no futuro. No Brasil o dividendo é obrigatório, mas isso não é o caso de outros países. Nos Estados Unidos, por exemplo, o dividendo é opcional.

Por isso é essencial avaliar a política de dividendos da empresa. Geralmente, uma empresa que está crescendo não deveria pagar dividendos porque ela precisa investir para crescer (ou no caso do Brasil, a empresa deveria pagar somente o mínimo exigido pela Lei das S.A.). E uma empresa aumenta a distribuição de dividendos quando não encontra bons investimentos. Pagamentos regulares podem indicar uma boa gestão. Afinal, a companhia só vai investir no próprio negócio se o retorno for maior que um investidor conseguiria fora.

Existem três teorias gerais sobre a preferência dos investidores por dividendos.

- A primeira, de Miller e Modigliani, argumenta que a política de dividendos é irrelevante na valoração das ações porque é uma decisão orçamentária.

- A segunda teoria, do “pássaro na mão”, afirma que os investidores preferem dividendo agora do que ganhos de capital incertos.

- A terceira diz que, quando os dividendos são tributados, os investidores tributáveis preferem que as empresas reinvistam os lucros ou recomprem ações para receberem mais retorno em ganhos de capital.

No Brasil, nenhum imposto é retido ou devido sobre a distribuição de dividendos a residentes brasileiros. Assim, as três teorias sugerem que os investidores deveriam favorecer ações com pagamento de dividendos no Brasil.

Entretanto, no país as empresas também podem distribuir lucro sob a forma de Juros sobre Capital Próprio (JCP), mas esses são tributados com uma taxa de 15% para o investidor. Alguns indicadores que mostram se a política de dividendo é sustentável são: “dividend yield”, “payout ratio”, e índice de alavancagem financeira.

Dividend yield é o dividendo anual pago medido como uma porcentagem do preço das ações. Por exemplo, uma empresa paga R$ 5,0 em dividendos e o preço da ação é de R$ 100, tem dividend yield de 5%. Esse percentual pode ser comparado com o retorno obtido na renda fixa, e quanto maior o índice, melhor o retorno.

Payout ratio é o dividendo sobre o lucro líquido, e mostra qual a porcentagem de lucro é distribuída. Uma empresa com lucro líquido de R$ 10 e dividendo de R$ 5,0 tem payout de 50%. Em termos gerais, quanto menor esse múltiplo, mais sustentável é a política de dividendos.

O índice de alavancagem financeira é calculado dividindo o passivo total pelo patrimônio líquido. Ajuda a analisar a capacidade da empresa em honrar a dívida, entre outros índices como dívida líquida/Ebitda e índice de cobertura de Juros. Um índice alto, ou que vem aumentando, pode indicar um futuro corte no dividendo para liberar fluxo de caixa para pagar obrigações de dívida.

Para fazer uma boa escolha:

- considere o negócio e a indústria;

- busque empresas com lucros crescentes, fluxo de caixa forte, baixo índice de endividamento e líderes no setor;

- analise quais ações oferecem uma política de dividendos sustentável e com perspectiva de aumentar os dividendos a médio e longo prazo.

Lembre-se: a data de registro é a data que as empresas usam para determinar quem são seus acionistas (e dessa forma irão receber dividendos). Por isso, quando for comprar uma ação veja se negocia ex-dividendo, ou a data a partir da qual o investidor que comprar a ação não terá direito de receber o dividendo anunciado. Quando uma ação passa a ser negociada ex-dividendos, ocorre um ajuste para baixo no preço da ação exatamente no valor do dividendo a ser pago.

Se você está lendo sobre ações é porque você já tem uma reserva de emergência com ativos de alta liquidez e baixo risco, e que sabe que renda variável é para quem tem um horizonte de longo prazo.

Especular na Bolsa de Valores ou Acumular Dividendos e Ganhos em Longo Prazo? publicado primeiro em https://fernandonogueiracosta.wordpress.com

Nenhum comentário:

Postar um comentário